国茂股份:关联交易涉嫌利益输送 采购或存在造假行为

江苏国茂减速机股份有限公司(以下简称公司)主营业务为减速机的研发、生产和销售。此次计划发行不超过15000股,募集8亿元 用于年产 35 万台减速机项目、年产 160 万件齿轮项目、研发中心建设项目。截止2017年末,公司货币资金有4.09亿元。货币资金较为充足,另外,根据公司客户反映,公司产品在2016年以来出现严重的质量问题。出公司产品质量以外,还催着诸多问题,如:采购金额与供应商销售金额不一致等。

产品质量残差不齐

自公司启动上市程序以来,有客户投诉公司产品质量存在缺陷。有一家上海设备公司投诉公司产品质量自2016年以来,贵公司生产的减速机出现了大量的问题,其中包括减速机轴承、齿轮崩裂,问题比较严重。从而导致其客户导致我们的客户大量流失,投诉不断,严重影响其公司声誉。

其二,公司处理问题是否妥当?该设备公司通过贵公司供应商找到贵公司售后部,贵公司售后部称有问题你找上海代理商,你是跟代理商签订的合同。说明公司在处理产品质量问题时踢皮球,产品质量频繁说明公司产品质量存在严重缺陷。

议价能力存疑

2017 年减速机产品平均价格较 2016年上升的原因主要是公司具有较强的议价能力。纵观公司主要产品减速机毛利率,2015年-2017年分别为22.23%、22.43%、22.24%。2017年公司减速机毛利率不升反降与公司具有较强的议价能力与之相反。

另外, 公司称减速机配件产品专门用于“国茂”牌减速机,相关配件很难在市场上找到替代品,因此销售定价较高,毛利率具备合理性。与之相反的是,公司配件的毛利率也没有得到相应的提升。2015年-2017年公司配件的毛利率分别为43.78%、42.31%、34.36%,2017年更是出现大幅下降。摆线针轮减速机毛利率毛利率分别为22.18%、21.54%、19.05%。

在定价方式方面,公司对经销模式和直销模式定价原则基本一致,均采用成本加成的定价方式。在毛利率下滑的情况之下,公司是否有较强的议价能力?招股书披露同行业减速机/主营业务毛利率分别为 25.19%、25.55%和 24.56%。

涉嫌通过返利模式虚增业绩行为

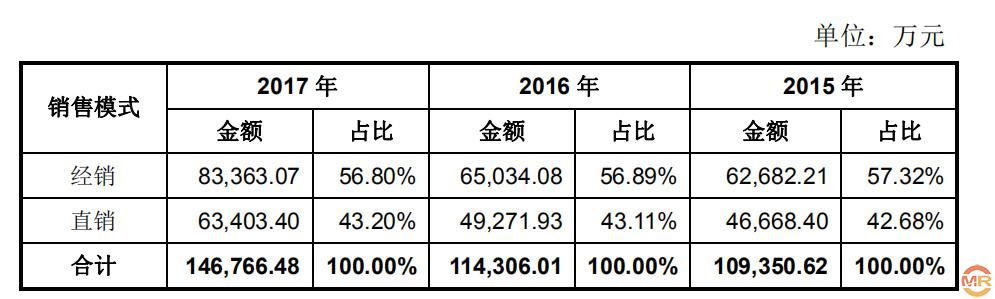

2015年-2017年,公司对经销商的税前返利金额分别为7283.52万元、6133.22万元、8206.58万元。2015年-2017年公司经销模式下的销售金额分别为62682.21万元、65034.08万元、83363.07万元。税前返利金额金额占经销业务收入比分别为11.62%、9.43%、9.84%,税前返利比例不一,公司是否存在不一样的标准?另外,是否再存在经销商虚报销售收入实现返利相抵,公司实现业绩增肥现象?

关联交易涉嫌利益输送

报告期内,常州市国泰铸造有限公司2015年、2016年分别占据公司第一大供应商宝座,公司对其采购金额金额分别为6,516.64万元与6,774.74万元。常州市茂邦机械有限公司2015年、2016年向公司销售2,582.71万元、3,062.03万元。合计2015年、2016年关联交易分别为9099.25万元、9836.77万元。

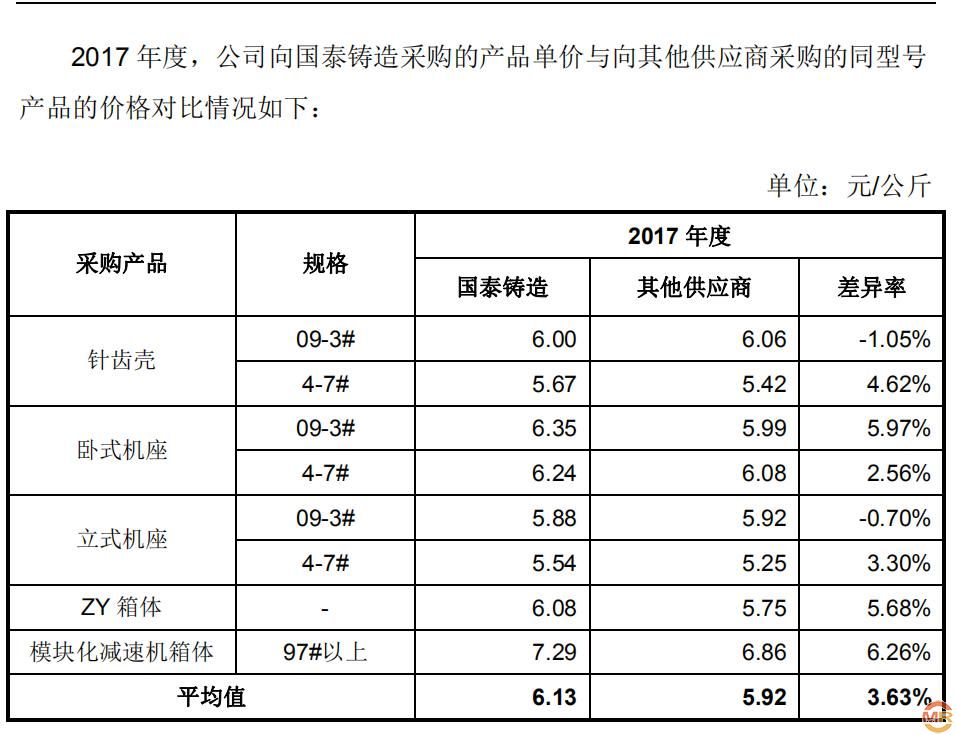

在关联交易方面,公司采购价格与其他供应商存在明显的差异,尤其是2017年,公司对常州市国泰铸造有限公司采购价格高于其他供应商0.21元/公斤,差异率为3.63%。公司称国泰铸造与其他供应商的同型号产品间的差异主要由于原材料、工艺等而略有不同。请问其他供应商难道没有按照公司要求原材料、工艺生产相应产品吗?

另外,同为关联方常州市茂邦机械有限公司,公司在采购产品情况为何没有进行详细披露?

原材料采购涉嫌造假

一方面公司对关联交易采购近亿元,另一方面公司采购金额与供应商销售金额相差上千万。不得不让投资者对公司采购原材料真是数据产生质疑。

公司与关联方采购金额的真实性打上大大的问号?

江苏盛安资源股份有限公司在2015年、2016年为公司第二大供应商,同样该公司为新三板上市公司,根据盛安资源披露的2015年、2016年年报显示,2015年盛安资源销售给国茂减速机集团有限公司1528.18万元,销售给常州市国茂立德传动设备有限公司2512.04万元,合计为4040.22万元,2016年盛安资源销售给江苏国茂减速机股份有限公司1295.6万元,销售给常州市国茂立德传动设备有限公司5876.26万元,合计为7171.86万元。

公司招股书披露,公司对盛安资源2015年、2016年采购金额分别为4,717.69万元、6,016.80 万元,与供应商盛安资源披露的销售金额相差677.47万元、1155.06万元。

admin

admin