踩雷正中珠江财务真实性存疑 仙乐健康能否乐起来?

8月22日,证监会发审会迎来正中珠江发审专场。两家待审企业分别为仙乐健康科技股份有限公司、广东泰恩康医药股份有限公司。最终药品代理广东泰恩康医药股份有限公司被否,保健品代加工企业仙乐健康科技股份有限公司顺利闯关。

保健品代加工企业仙乐健康上市之路可谓是一波三折,公司三年内多次提交招股书,第一次被否半年后便再一次向主板发起冲击,又是半年左右,由主板转向创业板,直至8月22日顺利通过,仙乐健康顺利过会并不代表企业上市之路就没阻碍。

因为仙乐健康审计机构为正中珠江,因此《每日快报》仔细查阅仙乐健康招股书,许多财务细节问题需引起投资者足够重视。

第一、销售单价遭撰改, 营业收入却一成不变

根据招股书披露,公司主要产品为软胶囊、片剂、粉剂、软糖,公司对主要产品销售单价前后披露不一。主要产品一软胶囊2015年、2016年新更新招股书披露销售单价分别为108.86元/千粒、101.63元/千粒,旧更新招股书披露软胶囊销售单价分别为98.36元/千粒、101.72元/千粒;主要产品二片剂,新更新招股书披露销售单价分别为189.59元/千片、127.61元/千片,旧更新招股书披露软胶囊销售单价分别为133.34元/千片、127.09元/千片;主要产品二粉剂,新更新招股书披露销售单价分别为96.64元/千克、96.53元/千克,旧更新招股书披露软胶囊销售单价分别为81.65元/千克、96.57元/千克;主要产品四软糖,新更新招股书披露销售单价分别为159.54元/千粒、179.02元/千粒,旧更新招股书披露软胶囊销售单价分别为159.59元/千粒,169.06元/千粒。

根据新旧更新招股书披露,在单价不一的情况之下,两份招股书披露2015年公司营业收入均为82443.99万元。2016年营业收入相差81.27万元。2016年新招股书披露片剂销售单价比旧更新招股书上涨0.52元/千片,根据2016年片剂销售量11.79亿片计算,销售金额最低应上涨226.73万元,软胶囊上涨为-41.03万元,粉剂上涨-90.10万元,软糖上涨262.94万元,合计新更新招股书2016营业收入应增加358.27万元。

第二、变卖子公司用于巨额分红 借款金额仍居高不下

2015年 9月30日,公司与辉瑞制药 旗下公司Pfizer Consumer Healthcare Limited签订转让子公司广东千林《股权转让协议》,将广东千林卖身于Pfizer Consumer Healthcare Limited,获得股权转让资金14366.58万美元。2016年1月13日,公司收到Pfizer Consumer Healthcare Limited支付股权转让款1.1亿美元。在卖身之后,公司并没有把卖身资金用于当时公司募投资金项目上。而是在同年公司将卖身款项进行巨额分红,资料显示2016年3月31日(仅收到卖身款2个月左右)实行每10股派送现金83.40元,合计分红现金为50040万元。

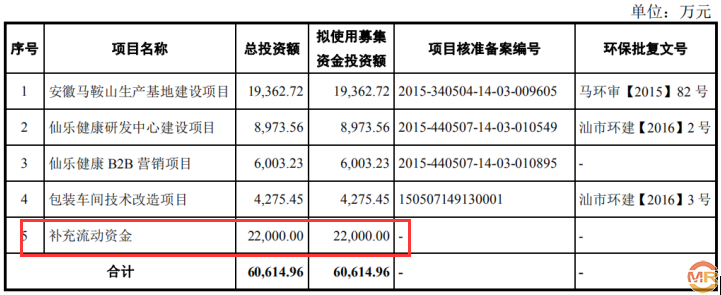

另外,根据招股书披露公司短期借款2015年-2018年1-6月份金额分别为2.19亿元、2.27亿元、1.00亿元、1.70亿元,长期借款分别为0.11亿元、1.46亿元、2.23亿元、2.41亿元。资产负债率分别为65.27%、68.68%、54.95%、54.22%,虽然有一定程度下降,但是仍然居高不下,公司在巨额出售子公司之后并没有急于归还银行借款,而是将巨额资金装入股东各自腰包,公司想借助上市募集资金来补充更多的流动资金,因此将募集资金项目中补充流动资金由8000万元提成至2.2亿元。

第三、出售广东千林自有品牌销售急速下降

根据公司招股书披露,2014年-2018年1-6月份,公司自有品牌销售收入分别为18330.37万元、19904.51万元、521.48万元(新招股书为225.93万元)、3817.98万元、1314.39万元,分别占营业收入比为23.84%,24.54%、0.28%(新招股书为0.67%),2.92%、1.82%。而合同生产模式(代加工)金额分别我58537.77万元、61205.17万元、77748.63万元(新招股书为77384.30万元)、126807.22万元、70844.98万元,分别占营业收入比为76.16%、75.46%、99.72%(新招股书为99.33%)、97.08%、98.18%。

公司称,“千林”品牌作为行业内稀缺的品牌资源标的,储备着较多保健食品批文。广东千林进入公司体系后,品牌产品销售业务占各其收入比重在25左右。自子公司广东千林卖身之后,公司品牌收入却出现断崖式下滑,说明广东千林在公司品牌产品销售功不可没。在2017年7月17日公司披露招股书书中,这样描述2016年自有品牌收入及毛利率下降,主要原因系公司2016年1月30日出售子公司广东千林的影响。

在毛利方面,公司自有品牌销售中毛利率2014年-2016年分别为79.22%、77.78%、48.71%,也说明广东千林在自有品牌销售中起着举足轻重的作用

第四、聘请正中珠江为审计机构 重要财务数据撰改真实性存疑

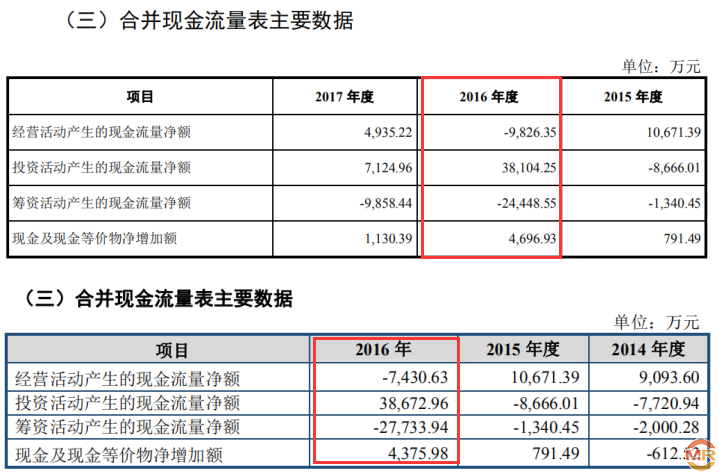

对比公司两份更新招股书,2016年度公司销售商品、提供劳务收到的现金相差260.56万元。购买商品、接受劳务支付的现金相差125.17万元。经营活动产生的现金流量净额新更新招股书比旧更新招股书多支出2395.72万元。

在投资活动现金流中,购买固定资产、无形资产和其他长期资产所支付的现金,新更新招股书比旧更新招股书增加568.71万元,导致投资活动产生的现金流量净额相差568.71万元。在筹资活动中,公司对吸收投资收到的现金进行并更,旧更新招股书披露2016年为0元,新更新招股书增加1800万元。收到的其他与筹资活动有关的现金新更新招股书披露金额为10078.98万元,旧更新招股书披露金额为8593.59万元,相差1485.39万元。对于筹资活动现金进行更改,在A股拟上市公司当中极为罕见。

除此之外,公司在收购Ayanda有限及Ayanda净资产存疑。资料显示,2016年12月21日公司完成对Ayanda有限及Ayanda收购可辨认净资产公允价值6872.12万元基础之上,于22899.69万元收购Ayanda有限及Ayanda,形成16027.57万元商誉。

截止2016年12月31日,收购刚过一年的时间,Ayanda有限及Ayanda 净资产为5116.11万元,较收购完成之日仅10日时间净资产下降1756.01万元。

根据资料显示,2016年12月31日,Ayanda营业收入为22833.58万元,净利润仅为338.89万元,净利润率为0.015%。如此低的净利润率公司溢价330.23%收购是否存在重大风险?

admin

admin