建业化工:造假不用心财务数据错落千差万别 第二大股东涉同业竞争

浙江建业化工股份有限公司是一家主营业务为低碳脂肪胺、增塑剂、醋酸酯、电子化学品等的生产、研发和销售企业。公司与10月31日通过发审会,目前处于静待证监会核发发行批文阶段。

《每日快报》关注到公司在能源与原材料消耗存在调节,让其生产状况的真实性大打折扣,客户披露应付账款与采购金额与公司披露存在较大出入。同时,公司还存在第二大股东控制企业与公司形成同业竞争及董高监任职客户与竞争对手,对公司未来发展隐藏着一定风险。

能源消耗与原材料存疑 生产运行或存在造假

招股书披露,公司生产所需能源主要为蒸汽和电,其价格由各级发改部门及物价部门制定指导价格,其中电为外购,蒸汽主要由公司的全资子公司建业热电供应。至此,公司对正确消耗2016年、2017年并没有调整,但是公司对电力消耗做出了重大调整,首次招股书披露2016年、2017年生产耗电量分别为1000.21万度、829.35万度,而更新招股书披露生产耗电量分别为1470.49万度、1358.23万元,更新招股书分别上调耗电量470.28万度、528.88万度。

不仅如此,公司更新招股书还下调用电价格。更新招股书2016年、2017年分别下调首次招股书披露采购用电价格0.04元/度、0.02元/度,说明公司在用电方面大做文章。

能源消耗是与公司生产量的主要指标,公司大幅上调生产耗电量47.08%、63.77%,直接说明公司在生产方面存在重大虚构行为。

另外,原材料采购与公司生产使用量、存货出现上亿元金额之差,对公司生产运行真实性令人侧目。

根据公司披露前五大供应商采购金额及占当期采购总额比,可以计算出2017年、2018年公司才总额分别为148886.54万元、141674.48万元。招股书披露2017年、2018年主营业务中直接原材料成本分别为141284.52万元、131991.67万元。

2017年、2018年招股书披露存货金额分别为13878.02万元、14682.15万元,2018年存货较2017年增加804.13万元。2017年直接原材料成本与存货合计为155162.54万元、2018年直接原材料成本与存货(增加额)为132795.80万元。其中,2018年公司生产使用及存货(存货原材料价值计算)与当期采购金额相差8488.72万元,根据存货结构,按原材料成本计算,公司至少存在1亿元以上原材采购之差。

弄虚作假骗取环保电价 营业总成本相差千万元

招股书披露,公司子公司建业热电两次因排放超标被杭州市物价局查处骗取环保电价行为。

2015年杭州市物价局在对建业热电2015年1月至12月期间的环保电价政策执行情况进行检查时,发现建业热电在部分期间存在烟气排放浓度小时均值超过限值要求仍执行环保电价政策的情况,共计多收环保电价加价款51,417.77元。

杭州市物价局在对建业热电2016年1月至12月期间的环保电价政策执行情况进行检查时,发现建业热电在部分期间存在烟气排放浓度小时均值超过限值要求仍执行环保电价政策的情况,共计多收环保电价加价款15,623.74元。

在营业成本上,2018年招股书披露2016年、2017年营业总成本分别为150521.62万元、171135.01万元,2019年招股书披露营业总成本分别为149755.77万元、172962.99万元,2019年招股书披露营业总成本较2018年招股书披露金额分别下降795.85万元,上升1557.98万元。

根据公司生产耗电情况,2019年招股书披露金额较2018年上升296.28万元,在此情况之下,为何2019年招股书披露营业总成本还呈下降情况。

披露应收账款与销售披露金额与客户披露金额不一致

招股书披露应收账款前 5 名客户中对江苏丰山集团股份有限公司应收账款金额2015年至2017年金额分别为228.80万元、647.62万元、190.07万元,根据丰山集团招股书披露对公司应付账款金额分别为228.89万元、644.95万元、277.28万元。公司对丰山集团2016年销售金额为1675.06万元,丰山集团招股书披露对公司采购金额为1655.26万元。

肯特催化材料股份有限公司为公司低碳脂肪胺主要客户,2016年至2018年对其销售金额分别为1053.44万元、1454.90万元、2515.73万元,而肯特催化材料股份有限公司年报披露对公司采购金额分别为1076.47万元、1763.82万元、2893.23万元。

珠海市乐通化工股份有限公司为公司醋酸酯主要客户,2016年至2018年对其销售金额分别为888.76万元、1011.15万元、1465.82万元,珠海市乐通化工股份有限公司披露年报供应商中与公司销售金额相近分别为888.89万元、1073.86万元、1526.77万元。

蔚林新材料科技股份有限公司为公司主要客户,2017年、2018年对其销售金额分别为1754.56万元、2317.18万元,但是蔚林新材年报披露对其采购金额分别为1751.26万元、2282.63万元。

另外,公司自身在管理费用中披露职工薪酬也存在百万元之差。

更新招股书披露管理费用中2016年、2017年职工薪酬金额分别为1955.01万元、2321.53万元,而首次招股书披露职工薪酬金额分别为1626.11万元、1955.01万元,金额相差368.90万元、366.52万元。

第二大股东涉同业竞争 董高监任职于客户、竞争对手

招股书披露,公司第二大股东建德市国资公司系浙江新化化工股份有限公司第一大股东,持新化化工17.22%股份,浙江化工与发行人属于同一行业。在招股书中,公司披露在低碳脂肪胺领域将浙江新化化工列了主要的竞争对手。

低碳脂肪胺为公司营业收入主要来源,2016年至2019年1-6月份占主营业务收入比分别为48.52%、45.12%、58.43%、57.55%。

公司存在董高监任职与客户董事情况,李伯耿为公司独立董事同时,有为浙江新安化工集团股份有限公司独立董事,浙江传化合成材料有限公司董事,传化集团持股新安化工14.41%。2016年至2019 年1-6 月,公司对浙江新安化工集团股份有限公司销售金额为806.51万元、961.56万元、2100.97万元、1084.64万元。

值得关注的是,2017年李伯耿为公司独立董事以来,公司对新安化工销售2018年出现爆发式的增长。

蒋平平任职公司独立董事的同时,任职于竞争对手江苏百川高科新材料股份有限公司独立董事。江苏百川高科新材料股份有限公司主要产品产能为15 万吨醋酸正丁酯、10 万吨醋酸乙酯、5 万吨醋酸正丙酯,在醋酸酯领域为公司主要对手。

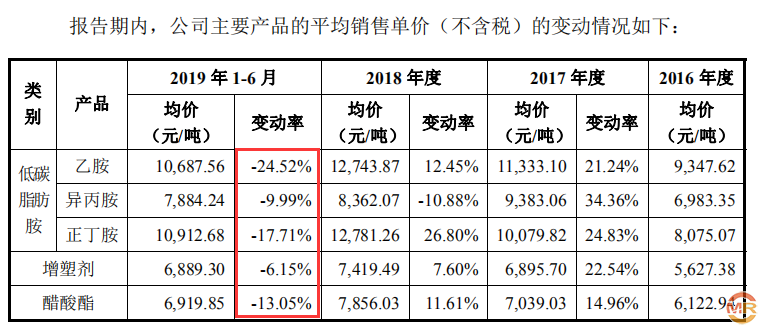

销售价格大幅下滑未来业绩不可期

公司称2018 年 6 月以来,化景气度有所下降,从而导致 2019 年 1-6 月产品单价有所回落。而招股书披露2019 年 1-6 月产品销售单价较2018年出现大幅回落。

公司营业收入砥柱产品低碳脂肪胺价格下滑尤其明显,低碳脂肪胺中亿胺、异丙胺、正丁胺较2018年变动率分别为-24.52%、-9.99%、-17.71%,增塑剂变动率为-6.15%、醋酸酯变动率为-13.05%。

亿胺、正丁胺在低碳脂肪胺销售收入中占比加大,算得上是公司中流砥柱产品,价格大幅下滑,自然会给公司盈利能带来极大考验,给公司未来盈利能力带来极大不确定性。

admin

admin