键邦新材:实控人通过代持逃避债务 上市前业绩大幅下滑且频繁巨额分红低价向关联方倾销拟利益输送

山东键邦新材料股份有限公司主要从事是一家专业从事高分子材料环保助剂研发、生产与销售的高新技术企业,该公司将于8月7日接受上交所上市委员会审核,此次拟使用募集资金2.8亿元补充流动资金,而在报告期内却出现频发巨额分红,分红金额高达4亿元。

此次上市的键邦新材备受关注,公司实际控制人利用亲属代持股份为逃避债务,其个人已经缺乏诚信,如此操作或将给社会带来不良影响,这让很多人质疑是还债还是隐匿资产?其次,作为闯关主板的键邦新材业绩大起大落,上市前业绩及盈利能力出现大幅下滑,投资者还会积极参与吗?另外,公司向有过转贷关系的关联方低价倾销产品,其理由或并不充分涉嫌利益输送。

代持股份为逃避债务缺乏诚信

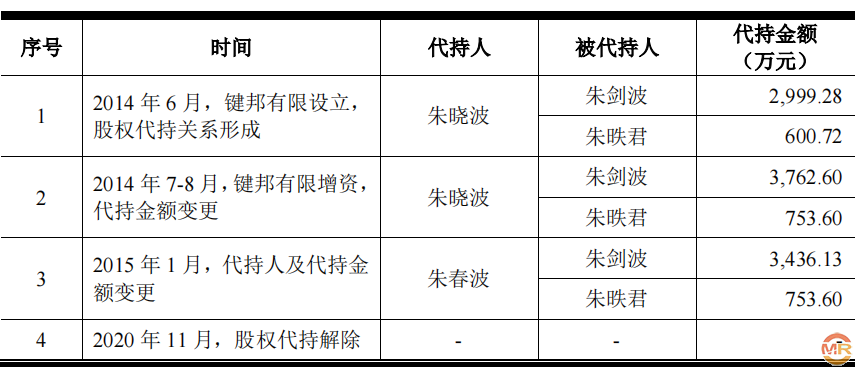

在其家中经营公司陷入困境之下,公司实际控制人为其提供担保而陷入诉讼纠纷的情况之下,实际控制人通过亲属代为持股的设立新的公司,从而逃避担保债务其个人缺乏诚信。

其次,公司实际控制人为应对上述情形,在济宁市金乡县招商引资的政策之下,决定在金乡县设立键邦有限开展生产经营活动,这说明公司实际控制人具有还债能力却通过他人代持股份进行投资生产活动以达到逃避债务的情况。据天眼查显示,2015年以来,与朱剑波有关的司法案件共14起,大多与借贷、财产保全有关。仅2020年至2021年期间,朱剑波共四次成为被执行人,四次执行标的合计为4518.1965万元。

江苏省常州市武进区人民法院判决书显示,终结本院作出的(2016)苏0412民初1607号民事判决书号民事判决书的本次执行程序。 待今后发现被执行人其他可供执行财产,申请执行人可申请恢复执行。而公司实际控制人在2020年才还原真实股权关系,朱剑波、朱昳君分别与朱春波解除股权代持。2020年4月23日,公司急于进行现金分红9000万元,或与实际控制人利用分红还债有关。

据键邦新材招股书披露,2014年6月,在键邦有限设立之时,朱晓波为实际控制人及其女儿代持金额为3600万元,2014年7-8月,将代持金额变更为4516.20万元。由此可知,公司实际控制人朱剑波并非没有实力还债,而是选择隐瞒财产通过他人持股投资,成功了便还债,不成功便成为老赖。

上市前业绩大幅下滑且频繁巨额分红

拟上市公司在上市前夕业绩出现大幅下滑情况并不多见,而此次拟登入主板的键邦新材却是其中之一,这或成为其上市之路的主要障碍之一。

键邦新材招股书披露,公司受市场竞争环境、化工行业景气度与国内外宏观经济波动等诸多不确定因素的影响,2022年出现业绩大幅下滑,至今没有缓解。报告期内,公司营业收入分别为 57573.37 万元、104365.15万元和 75368.65 万元,净利润分别为 14142.94 万元、32914.60 万元和 24263.80万元。可以看出,2021年公司在营业收入大幅增长之后,2022年便开始出现大幅下滑,2022年较2021年营业收入大幅下滑27.78%,净利润下滑26.28%。

在2022年业绩出现大幅下滑至今未缓解,2023 年1-3 月公司营业收入为 15,755.80 万元,同比减少 26.36%;扣除非经常性损益后归属于母公司所有者的净利润为 4,182.31 万元,同比减少45.53%。业绩出现大幅下滑,如果没有滞缓的情况之下,投资者或许会用脚投票。

其次,在业绩大幅下滑的同时,键邦新材进行频繁巨额分红,分红金额超过4亿元,而公司却拟使用募集资金2.8亿元用来补充流动资金,妥妥的圈钱行为。

键邦新材招股书披露,2020年公司进行两次现金分红,其中以截至 2019 年 12 月 31 日的累计未分配利润进行分红9000万元,而后又以截至 2020 年 8 月 31 日的累计未分配利润进行分红9000万元,合计分红金额高达1.80亿元。需要注意的是,2020年公司实现净利润仅为14142.94万元。

在2020年两次巨额分红之后,2021年、2022年公司有再度出现巨额分红。

键邦新材招股书披露,2021年4月20日,以公司截至 2020 年 12 月 31 日的累计未分配利润进行现金分红4000万元;2020年 11 月 17 日,以公司截至 2021 年 3 月 31 日的账面未分配利润进行现金分红5000万元。2022年,公司实现净利润为32914.60 万元,2022 年 3 月 23 日公司又以截至 2021 年 12 月 31 日的账面未分配利润,向全体股东每 10 股派发现金红利 10.83 元,合计派发现金股利 13000.00 万元。

综合情况,公司在报告期内进行现金分红金额合计为4亿元整,2020年至2022年公司合计实现净利润为71321.34万元,现金分红金额占比为56.08%。更令人惊讶的是,公司在分配利润4亿元之后,竟然向市场募集资金2.8亿元进行补充流动资金,可谓圈钱属性十足。

向关联方低价倾销理由或不充分涉嫌利益输送

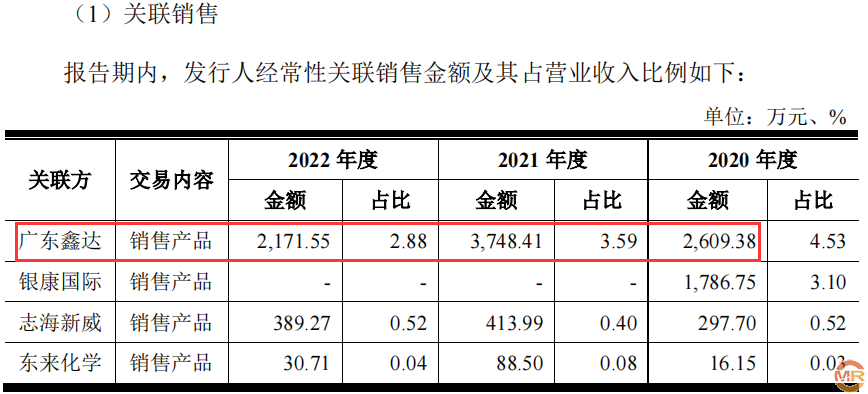

在关联交易中,关联交易金额占比较大的为关联方广东鑫达,广东鑫达系发行人报告期内曾任监事龙丽梅的配偶林华雄控制并担任执行董事的企业。键邦新材招股书披露,报告期内公司对其销售产品金额分别为2609.38万元、3748.41万元、2171.55万元,分别占同期营业收入比为4.53%、3.59%、2.88%,占当期经常性关联销售金额比为55.40%、88.17%、83.15%。

在对关联方广东鑫达销售情况中显示,2021 年度,公司向广东鑫达销售 DBM 的价格 3.78 万元/吨,当年度非关联方内销价格 4.23 万元/吨,低于当年度非关联方内销价10.64%。2020 年度,发行人向广东鑫达销售乙酰丙酮锌的价格 2.31 万元/吨,当年度非关联方内销价格 2.82 万元/吨,低于当年度非关联方内销价格18.09%。

为何对关联方广东鑫达给予低于非关联方销售价格,键邦新材也给予了较为比较牵强的解释。2021年,公司之所以对关联方广东鑫达销售价格低的原因是当年度 DBM 售价存在一定波动,广东鑫达当年度采购 DBM 数量较少,且采购订单主要签订于价格较低期间。其二,2020 年度公司对广东鑫达销售价格较低的原因,公司称要原因系键兴新材料于 2020 年正式投产,乙酰丙酮锌产品尚处于市场开拓期,当期销售总数量为 325.93 吨,销售相对集中于部分客户,因广东鑫达当期采购量大、知名度高,公司给予其一定价格优惠具备商业合理性。

值得关注的是,在公司对关联方广东鑫达低价销售的同时,公司还曾出现通过广东鑫达金额相互转贷情况。2020 年,公司及子公司获取银行贷款后,以受托支付的方式将贷款划转给广东鑫达,然后由广东鑫达将款项转回发行人银行账户,金额为 1000.00 万元;广东鑫达获取银行贷款后,先将贷款划转至公司的银行账户,然后由公司将款项转回给广东鑫达,金额为1600.00 万元。

一边对交易金额较大的关联方实施低价倾销,而另一方面却对交易金额小的关联方实施高价策略,这或许是为了达到让人不怀疑其利益输送的目的。

在公司经常性交联销售情况表中披露,报告期期内公司对关联方志海新威销售产品金额分别为297.70万元、413.99万元、389.27万元,远低于对关联方广东鑫达的销售金额。

2022 年度,公司向志海新威销售赛克的价格 1.94 万元/吨,当年度非关联方内销价格 1.62 万元/吨,大幅高于当年度非关联方内销价格19.75%;2021 年度公司向志海新威销售 DBM 的价格 4.69 万元/吨,当年度非关联方内销价格 4.23 万元/吨,大幅高于当年度非关联方内销价格10.87%。对于高价销售的原因,公司称当期志海新威采购量较少,且发生于价格较高期间,而且公司对其具有一定的议价能力。

admin

admin