键邦股份:业绩大幅下滑也能稳妥上市募资被砍超10亿元极为罕见 信披有误导之嫌超4亿元大额分红却募资补流虚报产能数据为哪般?

6月26日,饱受市场质疑的山东键邦新材料股份有限公司主板发行将迎来申购,公司计划此次发行4000.00万股募集资金19.273亿元,核算发行市盈率为31.91倍,远远高于同行可比上市公司现有市盈率。然而没想到的是,公司此次募集资金总额被大幅缩减,募资总额由前期显示19.273亿元缩减至7.46亿元,发行市盈率为16.43倍,降幅仅高达48.51%。

键邦新材主营业务为高分子材料环保助剂的研发、生产与销售,主要产品为赛克、钛酸酯、DBM、SBM、乙酰丙酮盐。在上市前夕,公司业绩出现持续大幅下滑,如此背景之下公司依然还能顺利上市着实让投资者寒心。其次,公司在信息披露方面出现前后差别较大,有误导投资者之嫌,而且还可能存在虚假披露产能的情况。最让人关注的是,公司在上市之前进行大额分红,分红比例远超此次募资补流金额,作为实控人家族获得八成分红金额落袋为安,这与新国九条不相匹配,但这仍没有阻止其上市步伐。

业绩持续大幅下滑也能稳妥上市,上市募资被砍超10亿元

有诸多拟上市公司在审核通过之后出现终止情况,这里面不犯有些是业绩下滑导致,而键邦股份却属独一家,在公司业绩大幅持续下滑的情况之下依然能获得发行批文且顺利上市,而且发行市盈率远高于同行可比公司,这是要寒投资者的心吗?

根据键邦股份披露材料显示,2021-2023 年,公司营业收入分别为104,365.15 万元、75,368.65 万元和 67,408.39 万元,净利润分别为 32,913.84 万元、24,265.19 万元和18,957.96 万元。结合公司申报稿披露资料可知,2021年公司营业收入及净利润均为鼎盛时期,然后便开始一路下滑,2023年较2021年在营业收入与净利润上分别下滑35.41%、42.40%。在业绩下滑如此之大的情况之下,公司也能顺利通过审核并获得上市发行披露。

2024年A股上市公司中暴露企业大幅增加,为净化A股市场监管部分推出新国九条,而键邦股份正是在新国九条退出之前获得发行批文,其发行是否要遵循新国九条呢?

在A股市场哀鸿遍野的情况之下,有发行企业降低募资资金,而此次发行的键邦股份却没有降低发行募集资金,反而其发行市盈率大幅高于同行可比上市公司,这背后操作得利者是谁?只要懂资本市场的都懂。

在键邦股份招股书材料中披露,公司将呈和科技、风光股份、佳先股份、常青科技列为公司同行业可比公司。截止6月20日A股收盘,同行可比公司呈和科技、风光股份、佳先股份、常青科技市盈率(动态)分别为22.32、-53.62、20.23、26.92。而公司此次发行价格为48.18元/股,根据市盈率计算方法市盈率=每股市价/每股收益,2023年公司发行前每股收益为1.51 元,由此可见计算出此次公司发行市盈率为31.91,大幅高于同行可比上市公司。

根据公司披露申报显示,2021年公司每股收益率为2.77元,结合募集资金及发行新股数据可计算出公司发行市盈率为17.39%。由此可见,公司在业绩持续大幅下滑的情况之下,发行市盈率却没有出现相应的下降,反而出现大幅上升的局面,这并不正常。

然而,奇怪的是6月25日新浪财经显示,键邦股份募集资金缩减至7.45亿元,较前期披露募资总额19.273亿元缩减11.823亿元,较招股书募资总额17.68亿元缩减10.23亿元。公司出现募资大规模缩减,这或与公司盈利能力有关,在公司营收与净利润大幅下滑的情况之下,估值不可能一成不变。其次,同行可比公司现有市盈率也让键邦股份发行市盈率不能太高,否则就没有竞争力。

总之,键邦股份此次募资总额被大规模缩减,其背后的原因值得投资者关注。

信息披露前后差别较大有误导投资者之嫌

“黄婆卖瓜自卖自夸”这句典故用在键邦新材这家拟上市公司身上比较恰当,因为公司在招股书材料中自卖自夸的行为却让其披露数据啪啪打脸,有误导投资者之嫌。

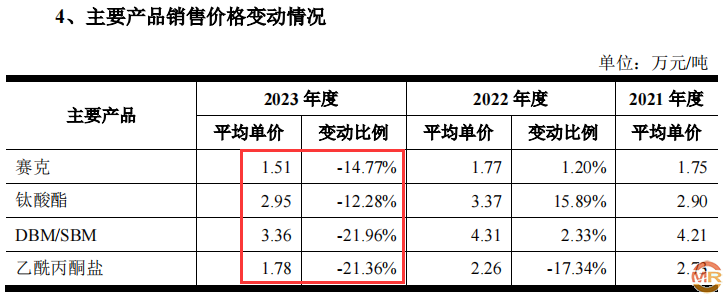

在此次发行招股书材料中,公司披露2021 年-2022 年,公司赛克、钛酸酯、DBM/SBM 等主要产品系列的平均销售单价呈上涨趋势,2023 年平均销售价格有所下降。而公司在财务数据中披露,2022年公司仅一个主要产品钛酸酯销售单价上涨15.89%,其余主要产品赛克销售价格仅为增长1.20%,DBM/SBM销售价格增长2.33%,主要产品乙酰丙酮盐销售价格大幅下降17.34%。面对如此情况,公司却称赛克、钛酸酯、DBM/SBM 等主要产品系列的平均销售单价呈上涨趋势,这脸打的有点疼。

另外,公司披露2023年公司主要产品赛克、钛酸酯、DBM/SBM 等主要产品系列的平均销售单价有所下降。

根据公司披露2023年公司主要产品销售单价下滑情况,这是有所下降吗?这明显是大幅下降波动激烈。2023年,公司主要产品赛克、钛酸酯、DBM/SBM、乙酰丙酮盐销售价格分别较2022年下滑14.77%、12.28%、21.96%、21.36%,如此大幅降价这是有所下降吗?

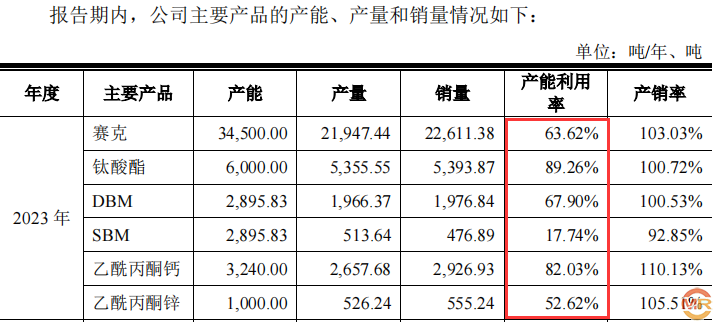

其次,公司在此次招股书材料中披露报告期内,公司赛克、钛酸酯、DBM 等产品均存在产能饱和的情况,这句话同样也在申报稿中出现过。如果公司不提出产能存在饱和,估计募资扩产也要成为泡影,然后现实又让其啪啪打脸。

根据公司披露产能信息情况表显示,公司主要产品赛克2023年产能利用率为63.62%,这是存在饱和的情况吗?其次,公司主要产品钛酸酯、DBM、SBM、乙酰丙酮钙、乙酰丙酮锌产能利用率分别为89.26%、67.90%、17.74%、82.03%、52.62%,这种产能利用率是产能处于饱和吗?

家族企业控股8成巨额分红为落袋为安却让市场买单补流,高溢价收购企业出现亏损

键邦新材为典型的家族式控股企业,实际控制人及其亲属控股比例在发行前超8成,上市前夕进行超大额分红或为提前落袋为安。

据键邦股份招股书材料披露,本次发行前,公司实际控制人朱剑波直接持有公司 53.62%的股份,作为键兴合伙执行事务合伙人控制公司 5.46%的股份,实际控制人之一致行动人朱昳君、刘敏与朱春波分别持有公司 11.76%、5.48%和 5.09%的股份,公司实际控制人及其一致行动人合计控制公司 81.42%的股份。朱剑波为朱昳君之父、刘敏之弟、朱春波之堂兄,因此公司为典型的家族性控股企业,这就让人理解为何公司要在上市前夕进行超大额分红的原因了。而且,家族企业在上市之后进行大幅减持不在少数,如此之高的控股比例上市之后或出现大幅减持,受伤的却是投资者。

根据此次招股书材料显示,2021年、2021年公司合计分红金额3.38亿元,2023年公司没有再进行分红。在公司申报稿中披露,2020年还进行过分红,分红金额为9000.00万元,因此在2020年至2022年公司合计分红金额为4.28亿元,分红金额远超需募集资金补充流动资金2.80亿元。根据公司分红金额及实际控制人及亲属持股比例,实际控制人及亲属获得分红金额为3.48亿元。

在公司搭建上市架构中,出现一起高溢价收购同一控制下企业,至今仍出现亏损。

资料显示,2020年公司为搭建公司为主体的上市架构、整合关联主体,竟然高溢价近200%收购其同一控制下企业山东键兴新材料科技有限公司。2018 年 8 月,键兴新材料设立,为减少同一控制下两家企业在银行授信、业务开展方面带来的影响,键邦有限委托朱剑波配偶周彩霞及其姐姐刘敏代为持 有键兴新材料 40%股权。2020 年 10 月,为还原真实股权结构,键邦有限、周彩霞、刘敏决定对上述股权代持关系予以终止。

截止2020年8月31日,键兴新材料的所有者权益评估值(收益法)为15200.00万元,而公司却花高达18000.00万元收购龙丽梅、李志祥、王镇波、刘敏、温邺华持有键兴新材料60%股权,合计溢价率高达197.37%。值得关注的是,被收购企业键兴新材料2023年净利润为-43.55万元。

虚报产能数据为上市募资扩产找理由?

募资扩产是为突破现有产能瓶颈,满足下游市场需求,使得公司得到快速增长,而键邦股份在业绩大幅下滑的情况之下依然要募资扩产,而且产能数据还与环评数据打架,产能数据披露大幅低于环评产能数据或有作假嫌疑。

据键邦股份招股材料显示,此番上市公司募投项目包括“环保助剂新材料及产品生产基地建设项目(一期)总投资金额为10.48亿元,拟投入募集资金10.38亿元,该项目项目拟生产赛克、钛酸酯、乙酰丙酮盐、偶联剂、增韧剂、助磨剂、接枝剂等系列产品。

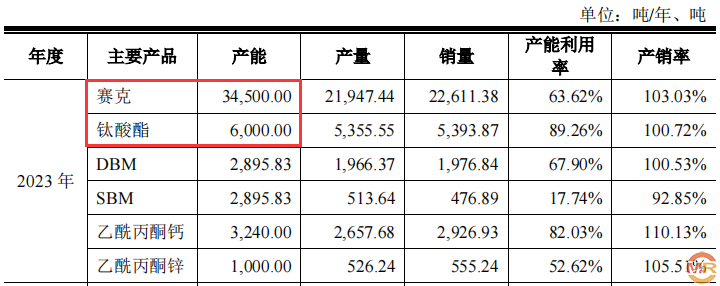

在广州绿网环境保护服务中心发布的编制日期为2022年2月的《VOCs回收冷凝深度治理系统提升改造及钛酸酯车间钛酸正丁酯产品技术改造项目环境影响报告书》(此报告书现已无法打开),该项目建设单位为键邦股份。改造项目环评报告指出,根据2021年生产情况,键邦股份钛酸酯系列产品实际生产量为6,105.28吨,为设计产能10,000吨/年的61.05%;赛克系列产品实际生产量为37,416.67吨,为设计产能50,000吨/年的74.83%。也即是说,按照环评报告披露的数据,截至2021年,键邦股份已经具备1万吨的钛酸酯产品的年产能、5万吨赛克产品的年产能。(产能数据来自相关媒体披露)

而在键邦股份招股书中披露,截止2023年末公司赛克产能为34500.00吨,大幅低于环评数据中披露已经具备5万吨赛克产品的年产能;钛酸酯系列产品产能为6000.00万吨,也大幅低于环评数据中披露设计产能10000吨/年。为何公司招股书披露主要产品产能与环保数据中产能数据相差甚大呢?这其中或存在虚假披露行为,也是为公司上市募集扩产找理由?

admin

admin