龙图光罩:被交易所警示的前董秘入职一年获巨额股权支付 核心供应商社保人数为“0”毛利率远高于同行采购信披数据明显违规

7月26日,深圳市龙图光罩股份有限公司登入科创板进入申购环节,营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。此次公司拟募集资金8000万元用于补充流动资金,而账面货币资金却高达2.12亿元。

在拟上市公司之中有着不成文的规定,在服务期未满足条件之下授予股权激励股份因进行转让给授权人,而此次闯关科创板的深圳市龙图光罩股份有限公司却一改常态,对入职仅一年多的董秘授予巨额股权激励并没有收回其被激励股权,由此该董秘也获得巨额收益。

龙图光罩作为国内独立第三方半导体掩模版厂商,虽然公司体量小,但是其营业收入却出现快速增长,估值也水涨船高,仅用一年半的时间实现估值暴增26.42倍,在外界投资者看来是一个不错的投资标的。然而,龙图光罩招股材料信披异常内容却引起了多方关注。

前董秘被警示过服务期仅一年便获巨额股权支付

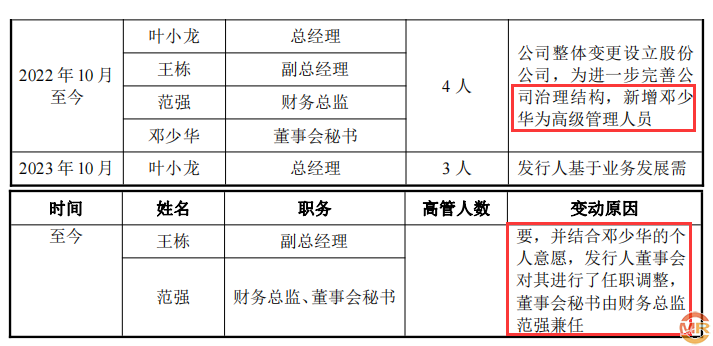

在股改以来公司共聘用两位董秘,其中一位是邓少华,在2022年7月,公司与邓某达成一致,拟聘请其担任董事会秘书,双方开始履行相应的入职准备工作和流程,随后于2022年9月正式完成入职流程,并于于2023年10月辞任。另一位是范强,2017 年 11 月至今,任职于公司,担任公司财务总监,2023 年 10 月至今,担任公司董事会秘书。

市场较为关注的是前董秘邓少华,在某IPO项目中担任保荐代表人,因信息披露不准确、履职尽责不到位,于2022年被采取监管警示措施。

根据申报材料2022 年 9 月,邓少华在公司处任职,并通过持股平台奇龙谷投资间接持有公司 0.68%股份。同时,邓少华 2022 年薪酬总额共计35.96 万元,月均薪酬约 8.99 万元,单月薪酬位列董监高首位。由此可以看出,邓少华入职公司不仅获得高新,而且获得巨额股权激励。在员工持股平台中披露,邓少华持有奇龙谷投资45.00万元注册资本,持股比例为15%,由此可以计算出间接持有公司56.5005万股。

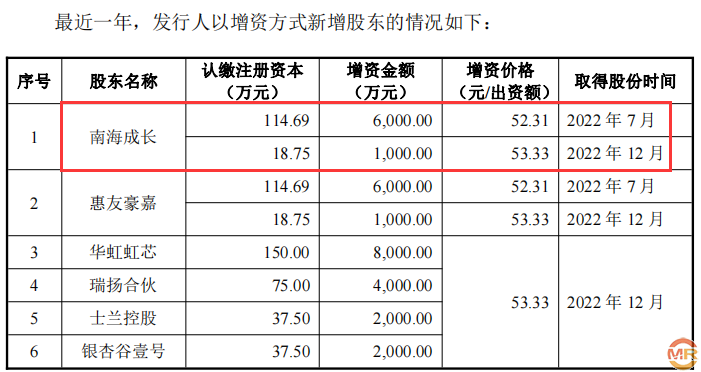

此次公司计划发行3337.50万股募集资金总额为66320.00万元计算,则每股发行价格为19.87元/股。由此计算,发行当日前董秘邓少华持有公司股份市值高达1122.66万元。2022 年 9 月,邓少华共投资45.00万元持有奇龙谷投资15%股份,2021 年 5 月 18 日深圳市奇龙谷投资合伙企业(有限合伙)以 300 万元认购注册资本 100 万元,增资价格为 3 元/注册资本,2022年7月南海成长认购公司注册资本价格为52.31元/注册资本。

按照奇龙谷增资价格为 3 元/注册资本计算,邓少华出资45万元持有奇龙谷15%,则其间接持有公司15万元注册资本,按照南海成长2022年7月增资价格,则其获股权激励金额高达739.65万元。

其次,按照公司披露2022年邓少华薪酬为35.96万元,根据入职时间计算其月薪酬高达8.99万元/月。按此类推,2023年1-10月邓少华获得薪酬应为89.90万元,加上其获股权激励金额739.65万元,如果公司上市成为邓少华则在一年时间获取报酬高达865.51万元,可以秒杀多数董秘。

其次在问询函中披露,对于前董秘邓少华获取高额薪酬及股权激励问题,公司称IPO申报都还存在较大的不确定性。公司结合其教育背景、专业能力,以及工作岗位的重要性、未来职业规划、入职时间,按照高级管理人员的定位和标准适度调减对其进行股权激励,激励的股份数量低于公司其他高级管理人员,并设置了五年的服务期,约定其需要在公司服务至少五年的时间方可解除股份的锁定。

2023年10月,邓少华离职究其原因公司并未披露,公司只是称公司基于业务发展需要,并结合邓少华的个人意愿,公司董事会对其进行了任职调整,董事会秘书由财务总监范强兼任,公司也未披露邓少华最近任职情况与去处。结合媒体舆论分析,在公司上市关键时刻其被爆出曾遭监管部门警示有关。

对此,令人关注的是邓少华辞去董秘职位后在公司任何职务?这关系到期是否还具有享有股权激励,公司为何对其辞职原因仅一笔带过?

对此,公司回复称基于业务发展需要,并结合邓少华先生的个人意愿,公司董事会对其进行了任职调整,调整后担任总经理助理,并对其因职务变更而回购了部分激励份额。在最新招股书中,公司并没有披露对邓少华被激励股权变化。

核心供应商社保缴纳人数为“0”,毛利率远高于同行采购信披数据明显违规

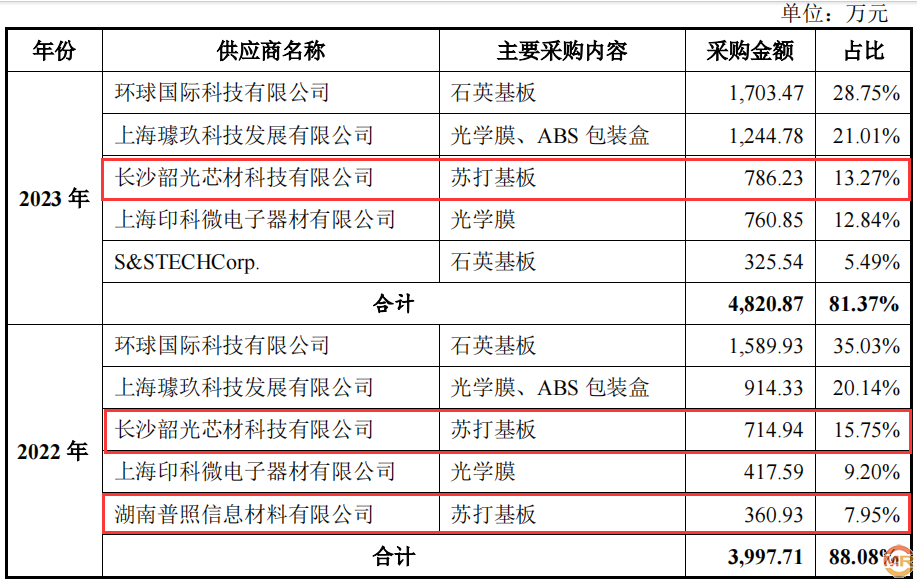

据龙图光罩招股书披露,上海璩玖科技发展有限公司于2022年进入公司前五大供应商之列,2022年至2023年1-6月分别均为公司第二大供应商,公司对其采购材料主要为光学膜、ABS 包装盒,采购金额分别为914.33万元、792.05万元,分别占同期采购总额比为20.14%、27.05%。由此可见,供应商上海璩玖科技发展有限公司对公司的重要性。

上海璩玖科技发展有限公司成立于2021年7月26日,在此之前上海微择科技有限公司向公司供应光学膜、ABS 包装盒,上海璩玖科技发展有限公司与上海微择科技有限公司实际控制人均为周远。据天眼查显示,上海微择科技有限公司2022年社保缴纳人数为4人,而上海璩玖科技发展有限公司社保缴纳人数为“0”人。在此令人产生疑问的是,供应商为何要将社保缴纳人数为“0”人的企业进入公司供应商之列,而非沿用之前上海微择科技有限公司。

对此,公司称上海微择科技有限公司和上海璩玖科技发展有限公司为代理商,并不涉及原材料的生产、制造环节。上述代理商代理的终端供应商为微相科技股份有限公司,其注册资本为 10,800 万新台币,员工人数为 100 人。那么问题来了,作为代理商上海璩玖科技发展有限公司社保缴纳人数为“0”人成为公司供应商正常吗?

其次,公司毛利率也高的吓人,远甩同行几条街。

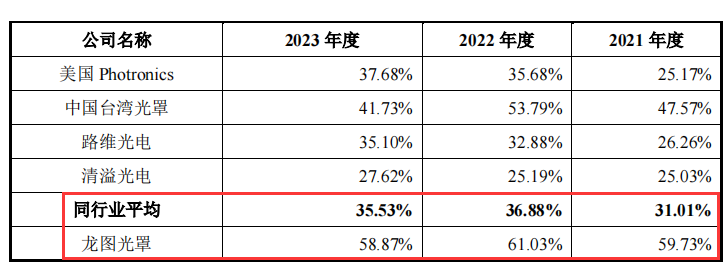

根据龙图光罩招股书披露,2021年至2023年公司毛利率分别为59.73%、61.03%、58.87,远高于同行业平均值28.75%、31.01%、36.88%。

在龙图光罩招股书披露与同行业上市公司毛利率分析情况表中披露,2021年至2023年同行业公司美国 Photronics实现毛利率分别为25.17%、35.68%、37.68%;中国台湾光罩实现毛利率分别为47.57%、53.79%、41.73%;路维光电实现毛利率分别为26.26%、32.88%、35.10%;清溢光电实现毛利率分别为25.03%、25.19%、27.63%。对比公司毛利率,可见公司毛利率远高于同行业可比上市公司毛利率,这背后究其有着什么样的原因呢?

经研究发行在高毛利率的背后,却是其采购十分混乱令人瞠目结舌,这或也是其中缘由之一。

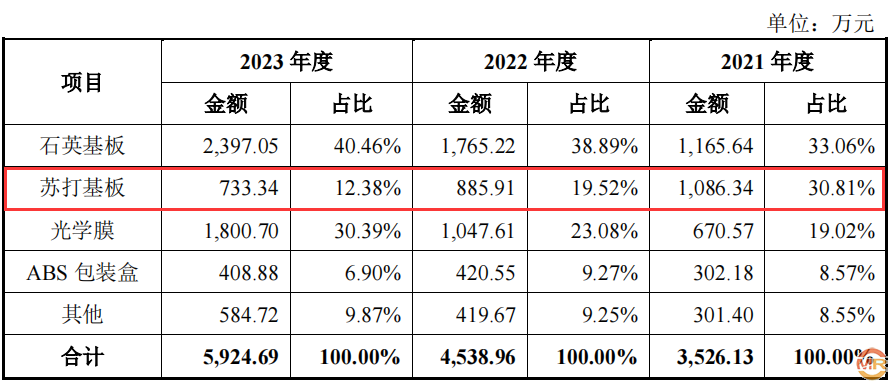

龙图光罩招股书在原材料采购情况表中披露,石英基板、苏打基板及光学膜为公司主要原材料,报告期内合计分别占公司原材料采购总额比为86.52%、82.88%、81.48%、82.86%,其中对苏打基板采购金额分别为1086.34万元、885.91万元、733.34万元,分别占原材料采购总额比为30.81%、19.52%、12.38%。可见,公司对原材料苏打基板采购占比呈逐年下降之势。

对于公司原材料采购,通过对前五大供应商采购令其啪啪打脸,其虚假采购谎言不攻自破,存在信披造假。

在前五大原材料供应商采购情况表中披露,公司对供应商湖南普照信息材料有限公司与长沙韶光芯材科技有限公司两名供应商采购材料均为苏打基板。

2021年,公司招股书披露对供应商湖南普照信息材料有限公司与长沙韶光芯材科技有限公司两名供应商采购苏打基板金额分别为467.71万元、792.86万元,合计采购苏打基板金额为1260.57万元;2022年,公司招股书披露对供应商湖南普照信息材料有限公司与长沙韶光芯材科技有限公司两名供应商采购苏打基板金额分别为360.93万元、714.94万元,合计采购苏打基板金额为1075.87万元;2023年,公司招股书披露对供应商长沙韶光芯材科技有限公司两名供应商采购苏打基板金额为786.23万元。

由此可知,2021年至2023年公司在前五大供应商中对供应商采购苏打基板金额分别为1260.57万元、1075.87万元、786.23万元,分别高于原材料苏打基板总额174.23万元、189.96万元、52.89万元。

综上所述,公司对原材料苏打基板采购金额明显存在前后披露不一致,那么那份苏打基板采购数据更具有说服力,同样也说明公司存在信息虚假披露情况真是存在。

对此,公司回复称招股说明书(上会稿)P117 页披露的是“公司原材料采购占比情况”;而 P119 页披露的“报告期内对主要供应商采购情况”中,披露的是前五大供应商采购的情况,不存在信息虚假披露情况。公司原材料采购占比情况,是说明其中一项原材料采购金额占总采购金额比,那么对前五大供应商中采购同一种原材料金额比此种原材料采购总额金额还大,如此说法,投资者是否赞同?个人觉得,如此回复与此地无银三百两并无区别。

admin

admin