苏州天脉IPO:超募规模超2亿元内控不足实控人直接取现近千万惊呆众人 与供应商信披数据打架专利申请时间惹争议信披质量堪忧

10月15日,苏州天脉导热科技股份有限公司创业板首发开始申购,此次发行2892.00万募集资金39490.91万元,其中29470.91用于散热产品生产基地建设项目,5020.00万元用于新建研发中心项目,已经补充流动资金5000.00万元。 值得关注的是,其他拟上市公司在大规模募资缩减的情况之下,而此次公司发行价格为21.23元/股,募集资金为61397.16万元,超募资金规模高达21906.25万元,超过规模为55.47%,为今年新股发行罕见。

苏州天脉主要从事导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等,产品广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。此次苏州天脉创业板上市存在较大问题值得关注,首先公司存在股份0元入股的情形,而且专利申请时间早于申请主体成立时间的奇怪现象。其次,公司实际控制人对公司存在大额取现违规情况。另外,公司与供应商之间存在信披数据不一致,而且招股书材料也存在前后披露不一致情况。

股东诡异“0”元入股是否存在代持?实控人直接取现近千万惊呆众人

在苏州天脉招股书中披露,股东沈颖因2018 年原始投资时,尚未向谢毅支付股权转让款就决定退出投资,因此本次股权转回受让方谢毅亦没有向沈颖支付转让价款,两次股权转让价款支付义务相互抵消。

资料显示,2019 年 2 月 22 日,谢毅与沈颖签署《股份转让协议》,沈颖将所持有苏州天脉 0.55%股权以327.25 万元的价格转让给谢毅,股权转让价格为8.67元/股,此次转让价款按照2018年1月原始投资成本作价,未有溢价部分。而另一方面,公司又称2018年1月股份公司成立时,针对本次整体变更,公证天业出具了“苏公W[2018]B005号”《验资报告》,证明股东的出资已经足额缴纳。但为何此后又说明“沈颖尚未向谢毅支付股权转让款就决定退出投资”?由此让人质疑,实际控制人与沈颖之间的股权转让是否存在代持?

其次,在内控方面公司或许比较薄弱,实际控制取现金额近千万元用于自身用途,这造成公私不分?

在苏州天脉招股书中披露,公司控股股东为谢毅先生,实际控制人为谢毅、沈锋华夫妇。其中,谢毅先生直接持有公司 54.44%股份,沈锋华女士直接持有公司 15.82%股份,两人通过其控制的苏州天忆翔间接控制公司 2.42%股份,合计控制公司 72.68%股份,存在股份高度集中,这或许也成为实际控制人取现方便原因之一。

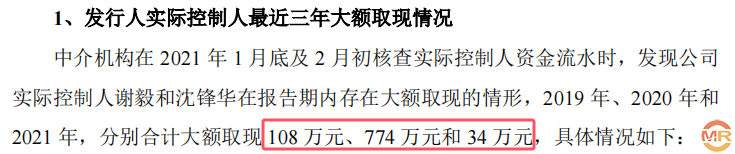

根据公司披露材料显示,经过核查公司实际控制人最近三年均存在大额取现支出,2019 年、2020 年和2021 年,分别合计大额取现 108 万元、774 万元和 34 万元,尤其是2020 年取现金额达 774 万元,合计取现金额高达916.00万元。对于取现用途,2019 年取现主要用于赡养父母、家庭消费及房屋装修等;2020 年取现金额较高,主要是用于调整股权激励价格后的退款、对部分员工的借款、赡养父母、家庭消费、购买酒水等;2021 年取现金额较少,主要用于家庭消费、家庭备用现金等。特别是“购买酒水”一项频繁出现,主要用于收藏或爱好等个人原因,多次、批量向酒水经销商购买年份酒等收藏类酒水。这种直接从公司账上拿钱满足个人爱好的行为,不仅引发市场对其内控管理的质疑,也暴露了公司治理结构的漏洞。

与供应商信披数据打架专利申请时间惹争议

在信披方面,苏州天脉相关披露信息也存在一些问题,比如与供应商年报信披数据打架,专利申请时间与实际情况不符等情况。其实,在问询函中,监管机构就对公司招股说明书部分信息披露内容存在避重就轻、论证不充分等问题,要求苏州天脉切实提高信息披露质量。

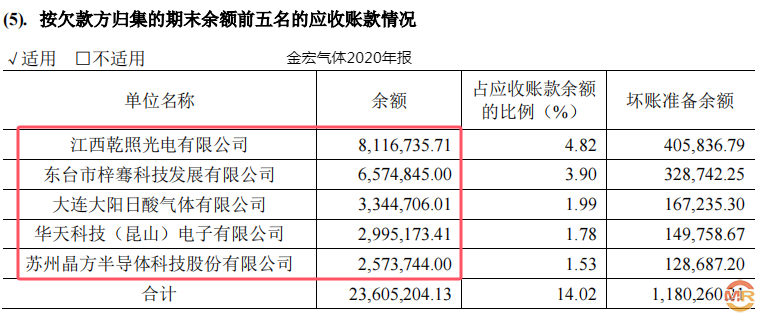

在供应商中,同为在苏州的金宏气体股份有限公司 报告期内在前五大供应商之列,金宏气体为科创板上市公司,在其年报披露销售数据与公司采购数据出现差异,两者之间谁披露的财务数据更具有真实性?

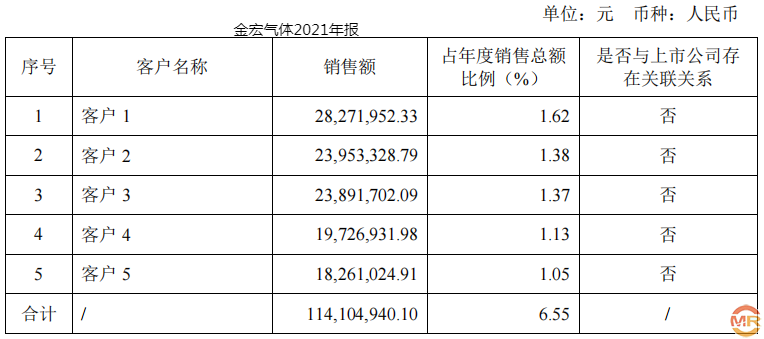

2021年,公司披露对气体供应商金宏气体采购氢氮混合气、液氮金额为1,865.33万元,与此同时金宏气体年报中披露对第五大客户销售金额为1826.10万元,对第四大客户销售金额为1972.69万元,均与公司对其采购金额不符。

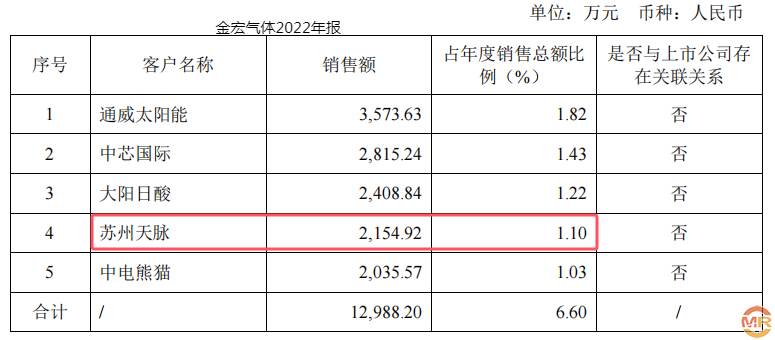

2022年,公司气体供应商金宏气体采购氢氮混合气、液氮金额为2,004.01万元。而此次金宏气体同期年报中披露,对第四大客户苏州天脉销售基恩为2154.92万元,高于公司披露采购金额,难度公司存在隐瞒经营成本情况?

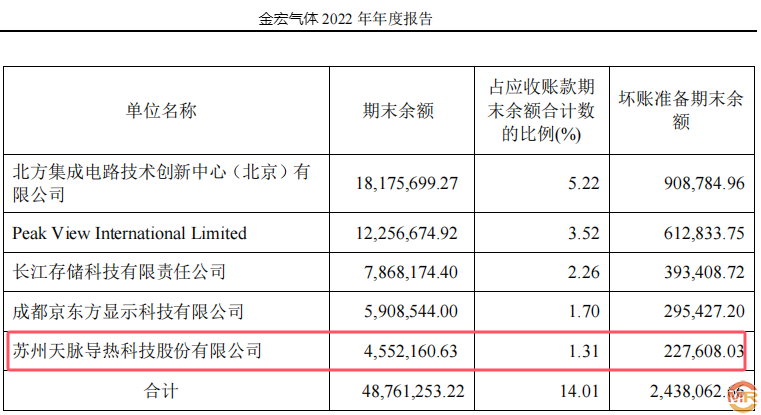

在应付账款方面,公司披露2022年对气体供应商金宏气体应收账款金额为683.43万元。而在供应商金宏气体同期年报中披露,金宏气体对上周天脉应收账款余额为455.22万元,两者足足相差228.21万元。

除2022年之外,2020年、2019年也存在类似情况。2020年,公司披露对供应商金宏气体应付账款为403.58万元。而同期金宏气体年报中披露,在前五大应收账款中并无公司身影,金宏气体2022年前五大应收账款客户从257.37万元至811.67万元,应收款项覆盖了公司对其应付账款。2019年,公司披露对供应商金宏气体应付账款为337.74万元,而在供应商金宏气体招股书中披露前五名应收账款客户名单中并无苏州天脉,当期前五大应收账款客户从296.46万元至598.22万元。由此可见,

由此可见,公司与供应商金宏气体之间的财务数据披露存在差异不止一个年度,而是存在多个年度信披差异。

其次,在专利申请方面公司披露也难以让人信服。

在公司披露专利中,专利号为“201920338502.3”的名称为“一种网络设备散热装置”,发明人为曾常勇,该转让公司是从嵊州天脉受让所得,根据国家知识产权局网站,该项专利申请时间为2019年3月18日,申请人为嵊州天脉。根据公司招股书披露,嵊州天脉为公司全资子公司,成立时间为2019 年 6 月 18 日,较专利“一种网络设备散热装置”,专利号“201920338502.3”申请时间早足足三个月,这一异常情况令人难以信服。

admin

admin