赛分科技:资产或披露不实存货信披异常 客户入股增肥业绩应收账款披露异常卷入虚开发票案关联方披露耍花样

独家报道 •2024-12-26 • 作者:吴越 • 阅读数:

赛分科技:资产或披露不实存货信披异常 客户入股增肥业绩应收账款披露异常卷入虚开发票案关联方披露耍花样

苏州赛分科技股份有限公司从事于研发和生产用于药物分析检测和分离纯化的液相色谱材料,是集 研发、生产与全球销售于一体的高新技术企业。12月30日,公司将在上交所科创板进行首发申购,此次在资产负债率极低且产能利用严重不足的情况之下,募集资金8亿元用于扩大再生产及补充流动资金备受市场质疑。

此次登入科创板的赛分科技在信披方面也存在诸多问题,通过深入研究公司材料发行,公司在资产方面或披露不实问题,而且存货信披也存在异常。其次,客户通过增资入股为公司增肥业绩,且在应收账款披露存在不实或导致经营问题。另外,作为拟上市公司,公司还卷入虚假发票案,在关联方披露耍花样被追问终于坦诚。

资产或披露不实,存货信披异常

在信息披露质量方面,通过研究发行公司在资产方面披露或存在不实情况,而且存货也存在不符常理情况。

根据公司申报稿招股书披露,截止2022年6月末公司持有生产经营设备乳化机为12台,原值金额为148.11万元,成新率为79.66%,而在此次招股书中披露持有乳化机为12台不变,但原值金额却变为154.84万元,成新率为61.99%。由此可知,公司在生产经营设备乳化机数量不变的,且为同一批设备的情况之下,原值金额却披露存在差异。其次,根据公司申报稿招股书披露,公司持有生产经营设备液相色谱仪数量为81台,原值金额为102

6.85万元,成新率为55.48%。但在此次招股书中披露,公司持有生产经营设备液相色谱仪数量为75台,较2022年6月末减少6台,但原值金额却为1162.48万元不降反增。根据公司披露液相色谱仪成新率为49.60%,可知公司设备液相色谱仪应该没有更换,但为何在数量减少的情况之下,原值金额却不降反增呢?令人质疑公司在资产方面存在披露不实情况。

其次,通过研究发现公司在存货信披方面也存在异常情况,更加令人质疑公司信披真实性。

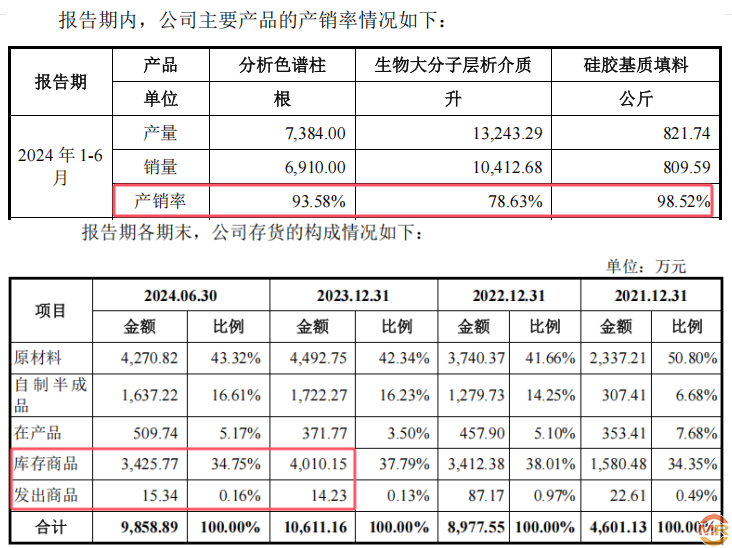

根据正常情况,公司在产品产销率低于100%情况之下,同期存货中库存商品及发出商品金额之和应较上年末有所增加,但是赛分科技在2024年1-6月信披与之相反,其在产销率低于100%的情况之下库存商品及发出商品金额之和比上年末却有所减少,令人质疑其存货信披真实性。

根据赛分科技招股书披露,2024年1-6月公司核心产品分析色谱柱、生物大分子层析介质、硅胶机质填料产销率分别为93.58%、78.63%、98.52%,根据此情况分析公司存货中库存商品及发出商品金额之和应较2023年末有所减少。但是,根据赛分科技招股书披露2024年6月末公司库存商品金额为3425.77万元,发出商品金额为15.34万元,合计金额为3441.11万元,而2023年末公司库存商品及发出商品金额之和为4024.38万元,2024年6月末反比2023年末减少583.27万元,这不符合正常逻辑。

客户入股增肥业绩,应收账款披露不实或虚构

在公司发展过程中,客户以受让股份及增资的形式成为股东后对其销售实现大幅增长,但是应收账款却暴露出销售不实的一面。

根据赛分科技招股书披露,2021年2月,复星惟盈以受让股份及增资的形式成为赛分科技股东,复星惟盈持有公司3.8651%的股份。第二年,复星医药成为了赛分科技的第二大客户。2020-2023年,交易额分别为206.08万元、51.35万元、1900.82万元、93.46万元。2021年10月,甘李药业以增资形式成为赛分科技股东,持股0.7398%。2020-2023年,交易额分别为33.04万元、331.42万元、695.62万元、4621.02万元,其中2023年跃居为第一大客户。国药集团通过中国生物技术股份有限公司持有国药中生23.88%股权。2021年10月,国药中生以增资形式成为赛分科技股东,持股1.4492%。2020-2023年,交易额分别为11.78万元、1613.10万元、230.63万元、60.64万元。

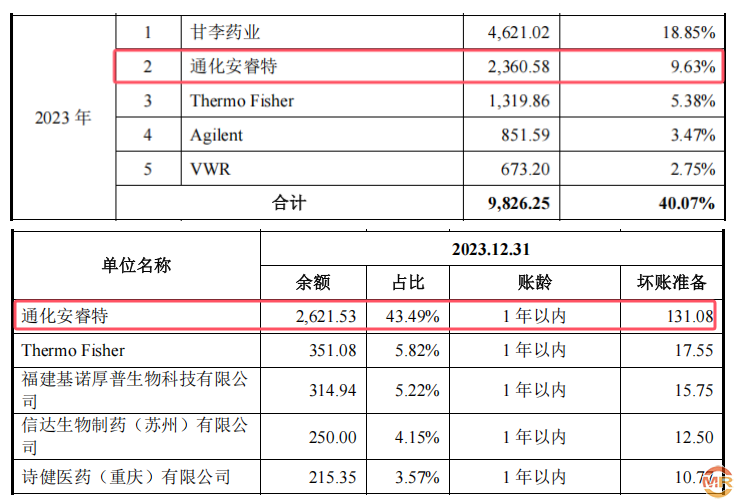

值得关注的是,2023年公司对第二大客户通化安睿特销售金额为2360.58万元,占当期营业收入比为9.63%。经研究发现,公司在应收账款中披露,2023年对客户通化安睿特销应收账款金额为2621.53万元,大幅高于同期销售金额2360.58万元。更为关注的是,公司称对其应收账款账龄为1年以内,这与当期销售金额不符,令人质疑公司对客户通化安睿特销售真实性。

卷入虚开发票案,关联方披露耍花样被追问终于坦诚

上述提到,公司出现应收账款大幅销售收入异常情况,令人质疑公司营业收入的真实性。而公司在成本方面,涉及到虚开发票案。

公开资料显示,国家税务总局苏州市税务局第三稽查局查处多宗虚开发票的案件。其中,苏州圣达雅酒店管理有限公司通过虚假注册登记的方式领购并违规开具增值税普通发票,其开具给苏州赛分科技股份有限公司的餐饮费增值税电子发票(金额8800元、发票代码032002200504、发票号码00129354)被判定为虚开。

其次,公司在关联方披露方面玩起了花样,结果被监管部分追问数次终于承认牵涉到数千万违规转贷,这或涉及到虚假披露。

资料显示,苏州义捷的法人李敏担任赛分科技财务助理,苏州漫之迪的法定代表人金国仙先后担任赛分科技人事行政助理、出纳、会计、财务部主管、监事等职务。据天眼查显示,苏州义捷、苏州漫之迪的实际控制人分别为李敏、金国仙,持股比例均为100%。被问及苏州义捷、苏州漫之迪是否为公司关联方之时,公司称李敏及金国仙在各自注册公司存续期间,均为公司普通员工,不属于上市规则中所规定的关联人。

对于关联方披露问题,被监管部分多次追问后赛分科技前后回复啪啪打脸。

在二次问询函中披露,上交所再次追问,要求赛分科技说明苏州义捷、苏州漫之迪是否实质为公司关联方,存续期间是否存在其他资金往来的情况。赛分科技此次则改口,追认苏州义捷和苏州漫之迪为关联方,并将相关转贷行为认定为关联交易。

根据赛分科技招股书披露,公司通过苏州义捷、苏州漫之迪从上海浦东发展银行合计转贷4575.52万元,上述两家公司均为赛分科技员工注册的企业。其中,赛分科技实控人黄学英还通过苏州义捷将300万元贷款流转至个人账户。

此次登入科创板的赛分科技在信披方面也存在诸多问题,通过深入研究公司材料发行,公司在资产方面或披露不实问题,而且存货信披也存在异常。其次,客户通过增资入股为公司增肥业绩,且在应收账款披露存在不实或导致经营问题。另外,作为拟上市公司,公司还卷入虚假发票案,在关联方披露耍花样被追问终于坦诚。

资产或披露不实,存货信披异常

在信息披露质量方面,通过研究发行公司在资产方面披露或存在不实情况,而且存货也存在不符常理情况。

根据公司申报稿招股书披露,截止2022年6月末公司持有生产经营设备乳化机为12台,原值金额为148.11万元,成新率为79.66%,而在此次招股书中披露持有乳化机为12台不变,但原值金额却变为154.84万元,成新率为61.99%。由此可知,公司在生产经营设备乳化机数量不变的,且为同一批设备的情况之下,原值金额却披露存在差异。其次,根据公司申报稿招股书披露,公司持有生产经营设备液相色谱仪数量为81台,原值金额为102

6.85万元,成新率为55.48%。但在此次招股书中披露,公司持有生产经营设备液相色谱仪数量为75台,较2022年6月末减少6台,但原值金额却为1162.48万元不降反增。根据公司披露液相色谱仪成新率为49.60%,可知公司设备液相色谱仪应该没有更换,但为何在数量减少的情况之下,原值金额却不降反增呢?令人质疑公司在资产方面存在披露不实情况。

其次,通过研究发现公司在存货信披方面也存在异常情况,更加令人质疑公司信披真实性。

根据正常情况,公司在产品产销率低于100%情况之下,同期存货中库存商品及发出商品金额之和应较上年末有所增加,但是赛分科技在2024年1-6月信披与之相反,其在产销率低于100%的情况之下库存商品及发出商品金额之和比上年末却有所减少,令人质疑其存货信披真实性。

根据赛分科技招股书披露,2024年1-6月公司核心产品分析色谱柱、生物大分子层析介质、硅胶机质填料产销率分别为93.58%、78.63%、98.52%,根据此情况分析公司存货中库存商品及发出商品金额之和应较2023年末有所减少。但是,根据赛分科技招股书披露2024年6月末公司库存商品金额为3425.77万元,发出商品金额为15.34万元,合计金额为3441.11万元,而2023年末公司库存商品及发出商品金额之和为4024.38万元,2024年6月末反比2023年末减少583.27万元,这不符合正常逻辑。

客户入股增肥业绩,应收账款披露不实或虚构

在公司发展过程中,客户以受让股份及增资的形式成为股东后对其销售实现大幅增长,但是应收账款却暴露出销售不实的一面。

根据赛分科技招股书披露,2021年2月,复星惟盈以受让股份及增资的形式成为赛分科技股东,复星惟盈持有公司3.8651%的股份。第二年,复星医药成为了赛分科技的第二大客户。2020-2023年,交易额分别为206.08万元、51.35万元、1900.82万元、93.46万元。2021年10月,甘李药业以增资形式成为赛分科技股东,持股0.7398%。2020-2023年,交易额分别为33.04万元、331.42万元、695.62万元、4621.02万元,其中2023年跃居为第一大客户。国药集团通过中国生物技术股份有限公司持有国药中生23.88%股权。2021年10月,国药中生以增资形式成为赛分科技股东,持股1.4492%。2020-2023年,交易额分别为11.78万元、1613.10万元、230.63万元、60.64万元。

值得关注的是,2023年公司对第二大客户通化安睿特销售金额为2360.58万元,占当期营业收入比为9.63%。经研究发现,公司在应收账款中披露,2023年对客户通化安睿特销应收账款金额为2621.53万元,大幅高于同期销售金额2360.58万元。更为关注的是,公司称对其应收账款账龄为1年以内,这与当期销售金额不符,令人质疑公司对客户通化安睿特销售真实性。

卷入虚开发票案,关联方披露耍花样被追问终于坦诚

上述提到,公司出现应收账款大幅销售收入异常情况,令人质疑公司营业收入的真实性。而公司在成本方面,涉及到虚开发票案。

公开资料显示,国家税务总局苏州市税务局第三稽查局查处多宗虚开发票的案件。其中,苏州圣达雅酒店管理有限公司通过虚假注册登记的方式领购并违规开具增值税普通发票,其开具给苏州赛分科技股份有限公司的餐饮费增值税电子发票(金额8800元、发票代码032002200504、发票号码00129354)被判定为虚开。

其次,公司在关联方披露方面玩起了花样,结果被监管部分追问数次终于承认牵涉到数千万违规转贷,这或涉及到虚假披露。

资料显示,苏州义捷的法人李敏担任赛分科技财务助理,苏州漫之迪的法定代表人金国仙先后担任赛分科技人事行政助理、出纳、会计、财务部主管、监事等职务。据天眼查显示,苏州义捷、苏州漫之迪的实际控制人分别为李敏、金国仙,持股比例均为100%。被问及苏州义捷、苏州漫之迪是否为公司关联方之时,公司称李敏及金国仙在各自注册公司存续期间,均为公司普通员工,不属于上市规则中所规定的关联人。

对于关联方披露问题,被监管部分多次追问后赛分科技前后回复啪啪打脸。

在二次问询函中披露,上交所再次追问,要求赛分科技说明苏州义捷、苏州漫之迪是否实质为公司关联方,存续期间是否存在其他资金往来的情况。赛分科技此次则改口,追认苏州义捷和苏州漫之迪为关联方,并将相关转贷行为认定为关联交易。

根据赛分科技招股书披露,公司通过苏州义捷、苏州漫之迪从上海浦东发展银行合计转贷4575.52万元,上述两家公司均为赛分科技员工注册的企业。其中,赛分科技实控人黄学英还通过苏州义捷将300万元贷款流转至个人账户。

admin

admin最近内容

相关文章