兴福电子:与客户信披数据打架同一家审计审出金额相差数千万元 销售价格与毛利率大幅下滑关联交易前后披露异常

在降低募集资金2.90亿元募集之后,兴发集团分拆子公司湖北兴福电子材料股份有限公司科创板上市被审核通过后近日将进入首发申购环节。兴福电子自成立以来一直专注于湿电子化学品的研发、生产和销售,主要产品涵盖电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

此次被分拆的兴福电子在科创板上市,其在信披方面存在诸多问题。通过研究发现,公司在信披方面与客户信披数据打架,同一家审计公司却审出数千万金额之差真实性堪忧,并且与控股股东信披财务数据披露存在异常情况。其次,在上市前公司主要产品销售价格与毛利率出现大幅下滑,而且关联交易也存在前后披露异常情况。

与客户信披数据打架,同一家审计公司却审出数千万金额之差真实性堪忧

此次上市的兴福电子在信披方面存在于客户信披打架情况,令公司营收真实性或大打折扣。

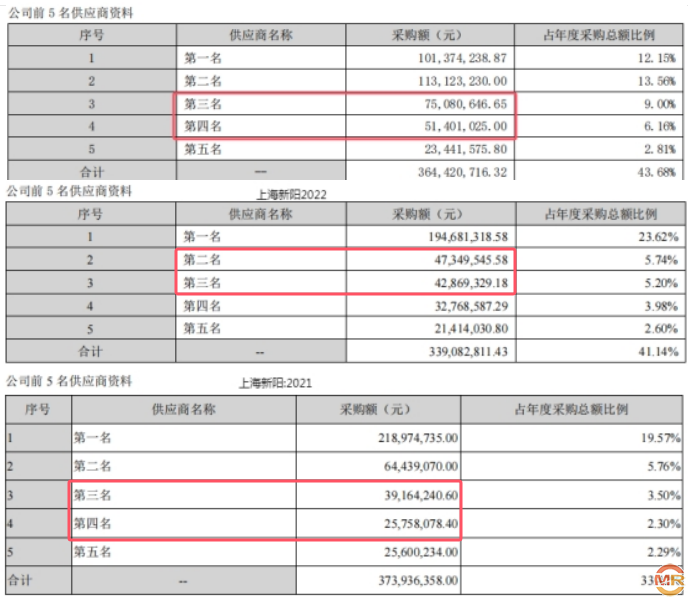

根据兴福电子招股书披露,2021 年至 2024 年 1-6 月,公司对上海新阳的销售金额分别为 2885.25万元、4574.36万元、6784.36万元、3527.02万元,上海新阳分别为公司对应期间的第八大客户、第八大客户、第三大客户、第三大客户。与此同时,在客户上海新阳同期年报中披露财务数据却与兴福电子存在较大差异。

根据上海新阳年报披露,2023年对前第四、第三名供应商采购金额分别为5140.10万元、7508.07万元,均与兴福电子对其披露销售金额6784.36万元不符;2022年,对前第三、第二名供应商采购金额分别为4286.93万元、4734.95万元;,均与兴福电子对其披露销售金额4574.36万元不符;2021年,对前第四、第三名供应商采购金额分别为2560.02万元、3916.42万元;,均与兴福电子对其披露销售金额2885.25万元不符.根据上述统计,兴福电子与客户上海新阳之间在购销数据披露方面存在较大差异,2021年至2023年差异在1915.47万元至2241.13万元,如此之大的信披数据之差究竟哪一家信披存在问题呢?

除与客户信披数据打架之外,公司还存在于控股股东信披数据不一致情况,令兴福电子信披真实性更是蒙上一层神秘的面纱。

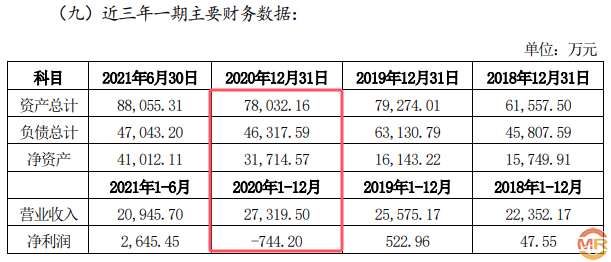

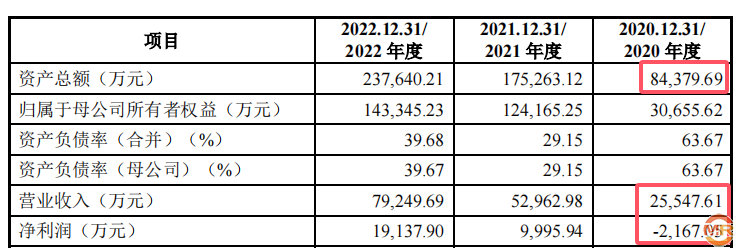

兴福电子招股书披露,公司控股股东为湖北兴发化工集团股份有限公司,资料显示兴发集团于2021年8月14日发布关于拟筹划控股子公司兴福电子分拆上市的提示性公告。根据兴发集团发布公告显示,被拆上市对象福电子在2020年实现营业收入为27319.50万元,净利润为-744.20万元,资产总额为78032.16万元。兴发集团在发布福电子财务数据显示,2018-2020年财务数据已经中勤万信会计师事务所审计。

值得关注的是,根据兴福电子招股书披露2022 年度、2021 年度、2020 年度,兴福电子营业收入金额分别为 79,249.69 万元、52,962.98 万元、25,547.61 万元。由于营业收入是兴福电子的关键业绩指标之一,可能存在兴福电子管理层通过不恰当的收入确认以达到特定目标或预期的固有风险。因此,中勤万信将收入确认确定为关键审计事项。同为一家审计公司,却在2020年营业收入披露方面存在1771.89万元,净利润相差1422.85万元,资产总额相差6347.53万元。

对于同一家审计公司审除不同的财务数据,兴福电子是否要给予投资者一个合理的解释呢?

销售价格与毛利率大幅下滑,关联交易前后披露异常

在上市前夕,兴福电子主要产品销售价格出现大幅下滑并且持续,从而导致公司毛利率出现断崖式下滑,从而也导致公司出现增收不增利情况。

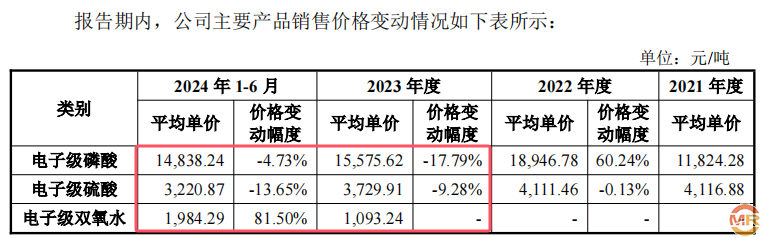

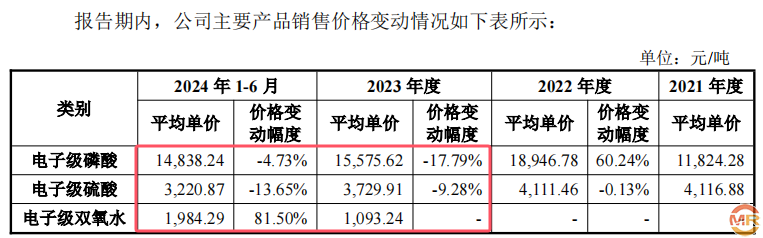

根据兴福电子招股书披露,2023年公司主要产品电子级磷酸销售价格为15575.62元/吨,较2022年大幅下滑17.79%,主要产品电子级硫酸销售价格为3729.91元/吨,较2022年下滑9.28%。对于销售价格大幅下滑,公司称是核心原材料黄磷价格下降导致。但是,公司销售价格大幅下滑,也导致公司毛利率出现较大波动。根据公司招股书披露,报告期内公司主营业务毛利率分别为 28.33%、35.51%、30.52%和 30.57%。2023年,公司主营业务毛利率较2022年大幅下滑4.99%,毛利率下滑也直接导致公司2023年出现增收不增利情况。

2023年,公司实现营业收入为87837.43万元,较2022年增长10.83%,而同期净利润仅为12399.40万元,反比2022年下滑35.22%。

值得注意的是,公司主要产品销售价格下降趋势并没有得到改善。2024年1-6月,主要产品电子级磷酸价格为14838.24元/吨,同比下滑4.73%;电子级硫酸价格为3220.87元/吨,同比下滑13.65%。

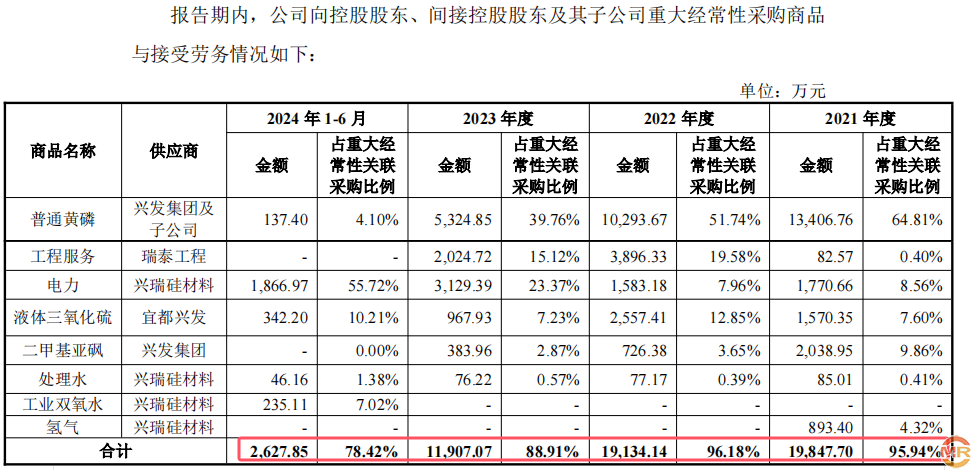

其次,在关联交易方面,公司存在对间接控股股东披露关联采购金额披露不一致情况。

根据兴福电子招股书披露, 2021 年、2022 年、2023 年、2024 年 1-6 月,公司向宜昌兴发采购金额分别为20,597.73 万元、19,648.19 万元、12,551.95 万元、2,866.21 万元,宜昌兴发分别为公司对应期间第一大供应商、第二大供应商、第二大供应商、第四大供应商。但是,在关联交易中披露,公司向控股股东、间接控股股东及其子公司重大经常性采购商品金额分别为19,847.70万元、19,134.14万元、11,907.07万元、2,627.85万元,分别低于前述向间接控股股东宜昌兴发采购金额750.03万元、514.05万元、644.88万元、238.36万元,令人质疑其关联交易信息披露真实性。

admin

admin