首航新能IPO:为上市募资缩水超六成业绩骤降 海外销售数据“迷雾存货异常现财务疑云

3月24日,深圳市首航新能源股份有限公司(以下简称“首航新能”)迎来首发申购,此次发行故事募资缩水高达65.51%,估值较前期计划缩水30.89%,如此大规模缩水是否为上市而来?首航新能为专业从事新能源电力设备研发、生产、销售及服务的高新技术企业,专注于太阳能电力的转换、存储与管理,核心产品涵盖光伏并网逆变器、光伏储能逆变器、储能电池等。

通过研究首航新能招股书材料发行诸多异常情况,令人感到不安。这家以光伏逆变器、储能系统为主营业务的企业,在招股书中描绘出一幅营收暴跌、现金流枯竭、存货堆积如山的危险图景。更令人不安的是,其引以为傲的“海外市场神话”与行业数据存在亿元级缺口,供应商蹊跷低价入股、逆周期扩产等操作频踩监管红线。首航新能的资本故事背后,或许藏着一场精心设计的财务游戏。

为上市募资缩水超六成业绩“过山车”,从翻倍增长到断崖式下跌

此次首航新能为上市也是拼了,公司计划发行9,300 万股缩至4123.7114 万股,募集资金也由351,247.09万元缩至121,139.99,首发股份缩量55.66%,募集资金缩量比例65.51%。由此计算,公司由估值175.30亿元缩至121.15亿元,估值缩水30.89%。

针对公司发行新股出现大量萎缩,募集资金缩水65.51%,是否说明公司原有估值出现泡沫,还是为了上市大幅缩减募集资金降低估值?对于此情况,投资者更应该谨慎对待。

其次,公司在上市前业绩出现“过山车”,从翻倍增长到断崖式下跌,令人堪忧。

根据招股书,首航新能2021年至2023年营业收入分别为18.26亿元、44.57亿元、37.43亿元,表面上呈现快速增长态势。然而,这一增长在2023年戛然而止,营收同比下滑16%,而2024年上半年营收仅14.69亿元,全年预测值27.13亿元更是较2023年暴跌27.58%。净利润的波动更为剧烈:扣非净利润从2022年的8.42亿元骤降至2023年的3.06亿元,2024年预测值仅2.55亿元,同比降幅达24.09%。这串断崖式下跌的数字,彻底戳破其“行业龙头”的泡沫。

这种“高台跳水”式业绩的背后,暴露出公司对行业周期的高度敏感。2022年全球光伏市场爆发式增长曾助推首航新能业绩翻倍,但随着欧洲能源危机缓解、光伏补贴退坡,市场需求迅速降温,公司营收与利润同步缩水。更值得警惕的是,其经营活动现金流在2023年及2024年上半年分别录得-5.62亿元和-2.80亿元,与净利润严重背离,显示公司实际盈利质量堪忧。相关人士直言:“这种级别的现金流背离,要么是应收账款造假,要么是存货积压腐烂。无论哪种,或都是财务暴雷的前兆。

存货或暗藏“猫腻”,供应商低价入股“点石成金”成迷

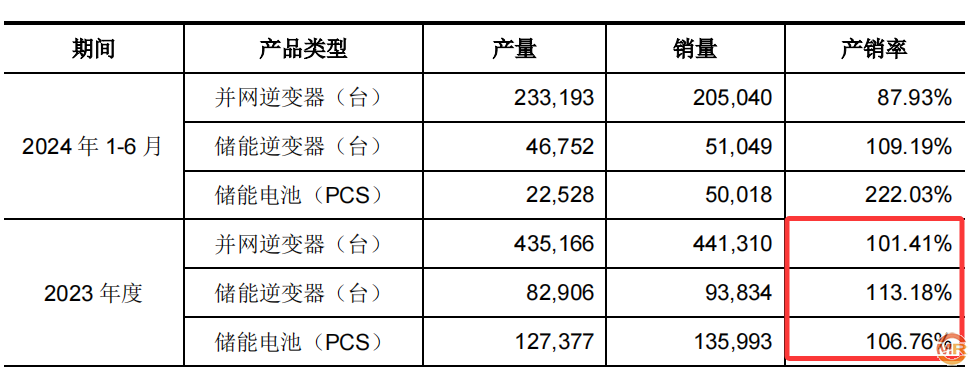

研究首航新能招股书披露材料发现,公司在主要产品产销率高于100%的情况之下,存货中库存商品及发出商品金额之和不减反增,这中异常情况值得警惕。

报告期各期末,存货账面价值分别为 45,183.84 万元、126,651.43 万元、123,902.87 万元和 94,578.90 万元,存货账面价值合计占资产总额的比例分别为19.58%、25.49%、25.22%和 19.92%。

蹊跷的是,招股书披露,2023年公司主要产品并网逆变器(台)、储能逆变器(台)、储能电池(pcs)产销率分别为101.41%、113.18%、106.76%,当期存货库存商品、发出商品金额分别为68121.54万元、12678.27万元,合计为80799.81万元,较2022年末68687.50万元增加12112.31万元,这种异常情况令人质疑其虚构存货,这或存在“虚增存货调节利润”的财务操作空间。

其次,公司还存在供应商低价入股情况,令人质疑存在利用输送。

招股书披露的一则股权变动引发市场哗然。2020年5月至6月,广东竣昌实控人陶诚、广东铭利达实控人刘绍刚以6元/股的价格突击入股首航新能,此时公司估值仅约3亿元。而这两家企业恰为首航新能的核心供应商。

令人费解的是,2021年皓首为峰投资时,公司估值已飙升至103亿元。这意味着陶、刘二人所持股份在一年内暴涨超16倍。行业分析师指出:“供应商低价入股可能涉及利益交换,若企业通过高价采购‘反哺’供应商,将直接损害中小股东权益。”首航新能虽在招股书中强调交易“价格公允”,但未披露入股前后采购价格变动细节,这一关键信息缺失令市场疑虑难消。

海外销售数据“罗生门”,产能利用率不足却逆势扩产

首航新能的境外销售收入占比长期超80%,其中欧洲市场尤其是意大利、波兰等国的贡献举足轻重。但自媒体“赶碳号科技”的调查却揭开另一番图景。

据该机构测算,2021年意大利光伏系统总装机量仅0.92GW,按首航新能逆变器0.2元/W的单价计算,该国整体市场需求规模不足2亿元。然而,招股书显示公司当年境外销售收入达15.99亿元,仅意大利市场占比便存疑。尽管首航新能否认数据造假,但《洞察IPO》援引SOLARPOWER EUROPE的报告指出,即便考虑分销渠道溢价,其销售数据仍与行业总量存在难以弥合的差距。

更值得玩味的是,公司在波兰等新兴市场的销售同样呈现“超常规增长”,但在俄乌冲突导致东欧经济动荡的背景下,此类区域的回款风险与市场可持续性均需打上问号。

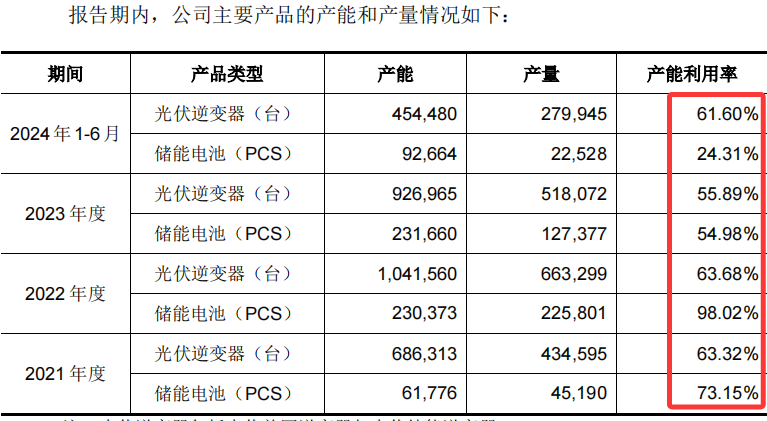

其次,公司在产能利用率不足的情况之下大幅逆势扩产,激进战略还是盲目赌局?

首航新能的产能数据暴露其经营策略的矛盾性。报告期内,储能电池产能利用率从最高98.02%暴跌至24.31%,光伏逆变器利用率从73.15%跌至61.60%。在产能明显过剩的情况下,公司仍计划将IPO募资的25亿元投入产能扩建项目,此举被业内人士视为“为估值讲故事”。

一位光伏设备制造商负责人表示:“当前欧洲市场库存积压严重,国内逆变器企业普遍收缩产能,首航新能逆周期扩产要么是押注未来技术突破,要么是为美化资产负债表。”

admin

admin