山大电力:保荐机构"闪电解约"校企不分独立性存疑 畸高招待费隐名股东或暗藏寻租空间信披底线缺失持续分红反手募资补流

4月10日,山东山大电力技术股份有限公司在创业板上市接受深交所发审委院会审核。山大电力为山东大学旗下控股子公司,其在更换保荐机构后火速进行上市辅导。值得关注的是,山东大学旗下3家上市公司均存在违法违规情况。因此,山大电力此次上市市场关注较高。

山大电力是一家致力于电力系统相关智能产品技术研发与产业化的高新技术企业,当注册制改革步入深水区,资本市场正经历着"申报即担责"的监管洗礼,此次闯关面临这诸多问题需谨慎对待。公司在保荐机构闪电切换背后,或暗藏的监管警报风险。在经营方面,公司存在校企不分,人员、设备、技术的三重寄生。更为关注的是,公司超过业务招待费,隐名股东与数亿采购或存在寻租空间。另外,在财务数据上政府补助撑起的盈利幻象,资金充足持续分红金额超募资补流。

保荐机构"闪电解约",消失的68天尽调与中信证券沉默的警告

2020年11月,中信证券高调宣布成为山大电力上市辅导机构,这场看似强强联手的合作却在九个月后戛然而止。2021年8月16日,中信证券以"上市计划调整"为由终止辅导,三个月后兴业证券迅速接棒。这桩看似平常的保荐机构更迭,实则暗藏资本市场的"达芬奇密码"。

投行界素有"中信不出手,项目难长久"的传言。对比两家机构的执业能力,数据更具说服力:2021年证券业协会数据显示,中信证券IPO过会率83.3%,兴业证券仅66.7%;在当年撤回的47个IPO项目中,兴业证券保荐项目占比高达8.5%。相关人士指出:"头部券商主动终止辅导,通常意味着发现财务造假红线或实质性法律障碍。"这种判断在山大系资本版图中得到佐证——其控股股东山大资本旗下三家已上市公司均存在重大污点:华特达因母公司因虚假登记被列入经营异常,山大地纬前董事长因贪污获刑六年,鸥玛软件存在异常股权交易。

更值得关注的是时间线的反常,按照《证券发行上市保荐业务管理办法》,保荐机构更换需重新提交辅导备案,整个过程至少需要6个月。但山大电力仅用三个月便完成尽调、材料重做等全套流程,这种"闪电切换"是否意味着某些尽调环节被刻意压缩?相关人士透露:"在IPO敏感期,保荐机构的突然撤退往往伴随对赌协议触发、关联交易难以合规化等致命伤。"

校企不分,人员、设备、技术的三重寄生独立性存疑

翻开山大电力高管名录,一个由28人构成的"学商旋转门"赫然在目:董事长王晓辉身兼山东大学电气工程学院教授,技术总监张明刚保留着博士生导师身份,甚至财务副总监李娜仍在高校人事处兼职。这种明目张胆的"双栖任职",直接违反《事业单位工作人员处分暂行规定》中"处级以上干部不得在企业兼职"的禁令,更催生出诡异的研发投入悖论。

2022-2024年,公司研发费用率仅为6.57%、6.84% 、6.98%,大幅低于同行业均值12.86%、13.17%、12.09%。但吊诡的是,其单位设备产出却达到行业2.5倍的惊人水平。相关实验室专业负责人算了一笔账:"以价值200万元的继电保护测试仪为例,行业年产出约80万元,而山大电力宣称达到200万元,这相当于机器24小时连轴转且零故障。"谜底或许藏在招股书第248页:"与山东大学共享实验设备共计47台套,价值3680万元。"这些未计入固定资产的高校设备,不仅规避了折旧计提,更让公司研发能力出现"账面幻觉"。

更深层的利益输送体现在技术转化环节。通过梳理公司21项核心专利发现,有17项专利发明人标注为山东大学教职工,但专利权却归属山大电力。某知识产权相关人士指出:"这涉嫌违反《促进科技成果转化法》,高校职务发明以零对价转移至关联企业,本质上是国有资产流失。"这种"技术寄生"模式,使得公司2022-2024年无形资产年均增速不足2%,远低于同行业15%的平均水平。

国家电网生态链,超高业务招待费隐名股东与数亿采购或存寻租空间

在国家电网年超4000亿元的智能电网投资盛宴中,山大电力以最高69%的营收依赖度深嵌体制内采购体系。但穿透其客户名单,一个由学术权力、商业利益、行政资源编织的共生网络浮出水面。

资料显示,隐名股东赵建国的另一重身份是国家电网技术学院院长,而该院正是山东大学电气工程学院的合作办学单位。这种"产-学-研-采"闭环,使得公司在国家电网继电保护设备招标中,能以高于行业均价12%的价格中标。

这种"关系溢价"在财务数据中显露无疑。2012-2024年,公司销售费用率维持在13%高位,其中"差旅及招待费"出现大幅增长,2024年达到3,069.47 万元,2023年、2024年分别增长20.21%、18.10%。按此计算,公司每天花费8.5万元用于"客户关系维护"。某电力设备供应商透露:"国网专家评审会的'技术咨询费'标准是每人次5000-20000元,这些支出往往被包装成会务费。"

但这种寄生式发展模式正在遭遇反噬。当新能源赛道迎来爆发式增长,山大电力在充电桩领域的营收却从2022年的7,414.78 万元跌至2023年的6,597.81万元,市场份额不足0.3%。与之形成戏剧性反差的是,公司2022年从地方政府获得的"技术转化补贴"高达2287万元,恰好覆盖其新能源业务的亏损缺口。这种"左手丢市场、右手拿补贴"的生存逻辑,暴露出校企分拆企业的创新困境。

政府补助撑起的盈利幻象,资金充足持续分红金额超募资补流

表面光鲜的利润表经不起推敲,2012-2024年,公司享受税收优惠减免的金额分别为2,477.24 万元、3,262.97 万元和 3,257.42 万元,累计获得税收优惠8,997.63万元;获取的政府补助金额高达528.83万元、250.30万元、497.25万元,累计金额为1,276.38万元,两项合计占净利润比分别为39.05%、34.17%、29.65%。若剔除这些"政策红包",真实利润率将出现大幅下降,从16.28%、18.72%、19.24%分别降至9.81%、12.32%、13.54%。

更值得警惕的是补助资金的流向,报告期内累计获得补助金额为10274.01万元,与此同时公司现金分红1.28亿元相当于。公司持续大额分红说明公司并不差钱,且2024年末公司持有货币资金规模高达4.33亿元,为当前营业收入65.81%。在此情况之下,公司依旧要募集资金9000.00万元进行补充流动资金,其必要性存疑上市目的昭然若揭。

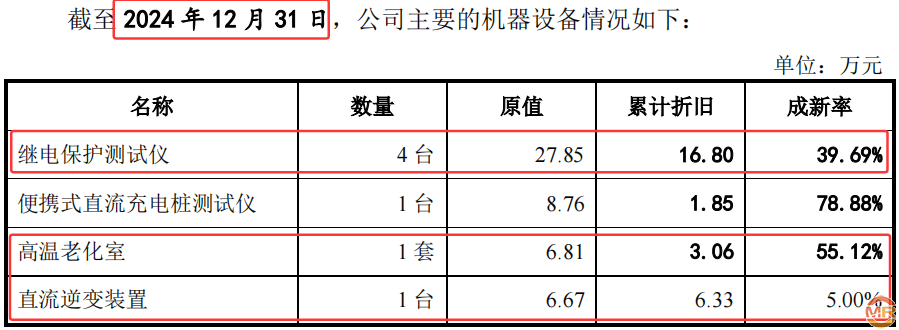

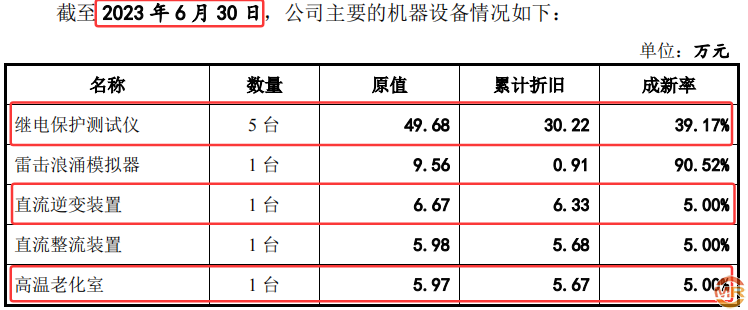

固定资产"量子态",5台变4台的魔幻台账资产信披底线缺失

在招股书第213页的固定资产清单中,一场诡异的"设备消失术"正在上演:编号CQ-019的继电保护测试仪在2024年设备台账中登记为4台,原值合计27.85万元;而申报稿中披露继电保护测试仪为5台,原值金额为49.68万元,相当于公司减少一台继电保护测试仪,对应设备原值金额减少21.83万元。申报稿披露,继电保护测试仪折旧金额为30.22万元,而上会稿中披露折旧金额仅为16.80万元,这意味着,消失的1台设备不仅没有产生资产处置损失,反而"创造"出13.42万元的正向收益——这种违背物理定律的财务操作,在会计专家眼中堪称"量子波动记账法"。

更荒诞的戏码在折旧计提环节上演。

最新招股书披露,公司设备中高温老化室数量为1套,设备原值金额为6.81万元。在申报稿中披露,2022年末公司高温老化室数量为1套,但原值金额却为5.97万元,较最招股书披露原值金额低0.84万元。需要注意的是,申报稿披露高温老化室折旧金额为5.67万元,而最新招股书披露折旧金额仅为3.06万元。其它设备中,最新招股书披露公司直流逆变装置数量为1台,原值金额为6.67万元,与申报稿中披露原值金额一致。但是,在资产折旧方面,申报稿披露折旧金额为6.33万元,而到了2024年末,历经两年折旧金额依然为6.33万元。

admin

admin