新年首月银行理财平均收益率降至4.31% 净值化转型持续推进

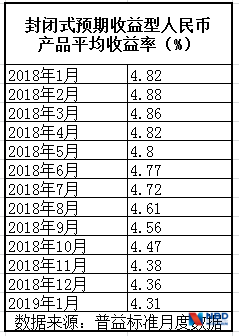

降,降,降……新年首月,银行理财收益率依旧未见回升。普益标准监测数据显示,2019年1月,银行封闭式预期收益型人民币产品平均收益率为4.31%,较上期下降0.05个百分点。

事实上,银行封闭式预期收益型人民币产品平均收益率自去年2月达到最高值4.88%,此后便一直延续下跌趋势,到今年1月已经连续下跌11个月。

普益标准研究员涂敏告诉《每日经济新闻》记者,银行理财收益率持续下跌的原因主要是随着封闭式产品所投资产、尤其是非标产品不断到期,受限于资管新规与理财新规,银行无法投资新的非标资产,只能投资于流动性较好、收益更低的资产,理财产品收益自然下行。另外,也是由于资管新规对于资金池的限制,商业银行无法再对理财产品的收益进行调整,伴随着市场行情的下行,理财产品收益也将随之下降。平均收益率连续11个月下滑

普益标准监测数据显示,今年1月份,415家银行共发行了10041款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行增加7家,产品发行量增加1809款。

从区域来看,1月份,4个省份的保本型银行理财产品收益率实现环比上涨,27个省份的保本型银行理财产品收益率则是环比下降;0个省份的非保本型银行理财产品收益率实现环比上涨,31个省份的非保本型银行理财产品收益率则是环比下降。

其中,保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份为辽宁省、山西省、吉林省,分别为4.04%,4.02%,4.00%;非保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份为辽宁、天津、上海,分别为4.33%、4.33%、4.32%。

《每日经济新闻》记者梳理普益标准月度数据发现,去年至今,银行封闭式预期收益型人民币产品平均收益率最高值出现在2018年2月,达到4.88%;之后一直延续下跌趋势,至今年1月,这一数据已降至4.31%,较上期再度下降0.05个百分点。

“银行理财产品的收益率一直在降”,《每日经济新闻》记者春节前走访上海地区银行时,多位理财经理都如此感慨。

融360发布的《2018年银行理财市场年度报告》中提及,银行理财收益率持续下跌主要有两方面的原因:一是2018年流动性相对宽松,市场资金利率走低,银行理财收益率也随之走低;二是银行理财的高收益主要靠非标拉高,而在2018年强监管下,非标投资萎缩,相应的银行理财也难以实现高收益。 银行净值型产品发行速度加快

普益标准监测数据显示,1月份,净值型产品期间收益率最高的产品为招商银行发行的“私人银行家业常青系列5号理财计划”,期间收益率为18.08%。净值型产品期间波动性最高的产品为渤海银行发行的“2019年渤鸿25号封闭式净值型人民币非保本浮动收益理财产品”,期间波动性为138.01。

事实上,随着去年资管新规和理财新规相继落地,银行理财也逐渐回归至资管业务本源,即“受客之托、代客理财、投资者风险自担”。理财新规明确,商业银行开展理财业务,应当按照相关规定确认和计量理财产品的净值,并定期向投资者进行信息披露,商业银行不得宣传或承诺保本保收益。

《每日经济新闻》记者梳理了中国理财网的相关数据,针对一般个人客户,银行净值型产品今年1月发行量达574款,同比大幅增长841%。其中,城商行发行量最多,达到261款,其次是农村合作金融机构,发行量为109款,国有行、股份行以及外资行的发行量分别是90款、89款和24款。

涂敏表示,今年的净值型理财产品发行量大概率增加。“其实这个趋势在去年资管新规出台后,就已经有所显现,商业银行净值型产品的发行速度在逐步加快。”

“从期限上来看,商业银行在净值化转型过程中,受限于管理能力和系统建设等因素,将优先发行封闭式净值型产品;所以预计,今年的净值型理财产品仍将以长期限为主”,涂敏进一步指出。

某股份制银行的理财经理此前告诉《每日经济新闻》记者,“以前银行理财可能都是刚性兑付,但未来要打破刚性兑付,只要是银行理财产品,就不要问是否保本保息,不存在这种概念。先问风险等级,一级到五级,再看产品的投向,要有这个思路。”

关于净值型产品的收益情况,涂敏提到,“由于净值型产品收益将直接与实际投资收益挂钩,不再有预期收益,那么预计银行为防止因净值大幅波动导致客户用脚投票,银行会更偏向于更为安全的资产,相应的投资收益也会有所降低。除此之外,债券、股票市场、资金市场的行情也都将影响净值型产品的收益,具体收益还需看具体行情进行分析。”

admin

admin