长江财险成立8年小却不“精”,2018保费原地踏步亏损却增近8成

蓝鲸保险 石雨

近日,长江财产保险股份有限公司(以下简称“长江财险”)发布2018年年报。数据显示,长江财险2018年保费与上年基本持平,其中通过第一大股东实现的保费收入占比约4成,业内专家指出,股东业务具有优势却也需警惕,一方面能够为险企提供稳定收入,或也会令险企出现依赖,使创收受限,且当主要业务来源股东的股权变动时,或导致业务结构不稳。

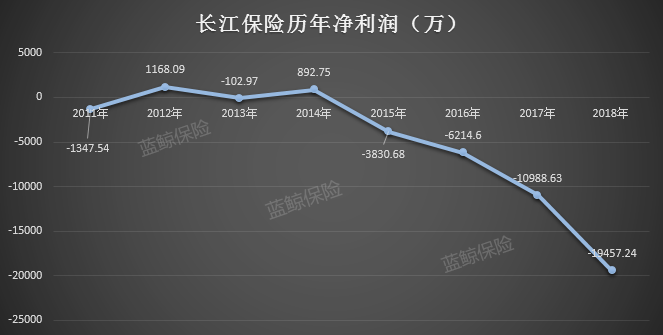

不仅保费增长甚微,长江财险亏损情况进一步加剧,2018亏损扩大至1.95亿元,为成立以来最大亏损额度,主要因车险业务亏损加剧,投资收益转盈为亏。从经营发展状态来看,长江财险正处于总经理频繁变更,业务战略难以明晰的窘状。

保费“原地踏步”,股东业务稳定却也致创收难扩

详细来看长江财险2018年的经营情况。2018年,长江财险实现保险业务收入7.69亿元,与上年7.68亿元的保费收入基本持平,与财险公司2018年原保费整体11.52%的增速相比,步伐略慢。

回溯来看,抓住2011年尾巴成立的长江财险,首年仅实现17.97万元原保费收入,次年即突破亿元,原保费收入达到1.16亿,并连续5年保持大比例上行,2016年实现约8.4亿元原保费。

然而,长江财险2017年原保费调头向下,同比缩减约8.5%,原保费收入为7.68亿元,从业务构成来看,主要因为车险业务保费收入出现约23%的缩减。

在长江财险的保费构成中,蓝鲸保险注意到,2018年,长江财险与股东中国国电集团公司(以下简称“国电集团”)所属单位,在保费收入方面形成的关联交易金额为2.98亿元,占长江财险总保费收入的38.75%,加上其他关联方实现的保费收入,合计占比约为40%。

事实上,对于长江财险而言,股东一直是其优势之一,目前第一大股东为国电集团,持股比例为20%,同时通过子公司国电资本控股有限公司,持有长江财险14%股权,构成一致行动人,合计持股34%。

此外,长江财险股东武钢集团有限公司(以下简称“武钢集团”)、中国电力工程顾问集团有限公司(以下简称“电力顾问”)、湖北能源集团股份有限公司等,也均为实力雄厚的国有企业。

蓝鲸保险比对两家股东同样由电力资源类公司构成的财产保险公司的保费结构,其通过关联方形成的保费收入占比分别为55.51%、15.37%。

“长江财险约4成的比例并不算低”,中国精算师协会创始会员徐昱琛指出,“在策略不变、发展稳定的前提下,股东能够给保险公司提供相对稳定的保险业务收入”。

值得一提的是,长江财险的关联方业务主要来自于第一大股东国电集团,在徐昱琛看来,需要注意的是,一旦主要业务来源股东的持股情况发生变动,对于险企的业务也将有所影响。

虽然当前国电集团稳坐长江财险第一大股东之位,但长江保险正在推进的股权变更,将对其股权结构进行洗牌。2019年2月,长江财险发布两则变更股东有关情况的公告,其第二大股东武钢集团拟将所持18.67%股权全部转让给湖北省联合发展投资集团有限公司,股权变更后,后者持股比例将提升至32.67%,与国电集团相比仅差1.3个百分点;同时,电力顾问拟将16.67%股权,全部转让于新股东湖北省交通投资集团有限公司。

“在第一二大股东持股比例接近的情况下,第一大股权的话语权或将减弱,保险公司的经营战略等,需要在股东诉求中形成平衡”,一位保险业内人士分析道。目前,长江财险的股权变更事宜已报备银保监会,未来是否会对长江财险形成影响,值得关注。

整体来说,徐昱琛提醒道,险企需要对股东业务持有警惕态度,防止对股东业务过度依赖,进而影响创收能力,关键还在于强化自身风险保障的水平,提供有竞争力的保险产品。

长江财险小却不“精”,2018年亏损近2亿

蓝鲸保险注意到,2018年长江财险原保费收入与上年基本持平,但是业务结构有所调整,2017年,长江财险前五大主营业务为车险、企财险、工程险、意外险以及责任险。但在2018年,长江财险的工程险业务已脱离前五大险种,责任险保费收入占比提升至第三大位置,农险业务在2018年跻身第五位。

回溯来看,长江财险的保险主业始终处于调整阶段。2012年,长江财险保费收入占比排在首位的是企财险,其后分别是工程险、商车险、交强险;随后两年,长江财险的商车险、交强险业务占比提升,超过工程险,仅次于企财险业务;2015年至今,车险业务成为长江财险第一大保费收入来源,工程险、责任险的保费占比排位情况每年均有所差异。

对于业务结构,长江财险并未公布明确的战略规划,蓝鲸保险致电长江财险询问,但截至发稿未能取得联系。据官网信息,长江财险志在建设成一家“小而精”、“小而美”的财险公司,为客户提供集风险保障、投资理财和资产管理为一体的优质综合金融服务。

“从保险业务角度来看,不少险企初期的愿景是实现精细化、专业化运营,拟专注于某一领域,或介入股东所处领域进行深耕。但在发展运营过程中,基于股东压力,险企想要在利润和规模方面兼而有之,最后或导致经营思路走偏”,一位业内人士向蓝鲸保险分析道。

长江财险原保费规模“原地踏步”的过程中,却也未能实现业务的“精”,2018年,长江财险前5大业务均出现承保亏损,车险业务保费与上年基本持平的状态下,承保亏损扩大一倍,从亏损0.36亿元扩大至0.77亿元。

车险承保亏损的加剧,进一步导致了长江财险2018年整体净亏损扩大的情况。2018年,长江财险净亏损1.95亿元,增亏77%。除车险业务亏损加剧外,投资收益转盈为亏也是主要原因。2018年全年,长江财险投资亏损7872万元,与上年4225万元投资收益的情况相比,表现不佳。

具体来看长江财险的资产配置,截至2018年末,以公允价值计量且变动计入当期损益的金融资产为9.37亿元,较上年末增长约95%;可供出售金融资产年末公允价值为4772万元,较年初公允价值6.08亿元大幅缩减;持有至到期投资公允价值也在2018年出现大幅变动,从9012万元减至2000万元。

承保亏损加剧、投资亏损的状态下,长江财险出现成立以来最大幅度的亏损。回溯来看,2011年成立的长江财险,次年即实现盈利,但盈利能力并不稳定,2013年、2015年分别亏损102.97万元、3830.68万元,随后长江财险开启连续亏损模式。

总经理位置难觅“良人”,高管任职存纰漏被“揪”

经营业绩不佳、业务战略不明的长江财险,成立以来一直面临着掌舵人频繁更换的窘境。自2011年成立以来,长江财险已经更换5任负责人,2012年4月,出身国电资本的邵国勇获批担任长江财险总经理一职,仅隔2年,邵国勇离职;2014年6月,长江财险原副总经理郑则鹏上任,又是两年,郑则鹏辞去长江财险总经理职务,随后由董事长杨晓波代行总经理职责。

2016年年中,长江财险拟聘任彭柱石为总经理,2017年3月,任职获批,然而2个月后,彭柱石即辞去总经理职务。后经大股东推荐,由国电集团出身的宋静刚担任临时负责人,自2017年4月开始履职。然而一年后,银保监会下发一纸《不予许可任职资格批复》,表示因不符合履职条件,不予核准宋静刚的拟任申请。

随后,长江财险决定由同样出身国电集团的孙明清担任临时负责人,履职期限为2018年7月至10月,然而直到履职期限到期,长江财险也未能选聘到合适的总经理,决定延长孙明清负责期限,直至总经理任职。

值得一提的是,孙明清除临时负责人外,还担任长江财险党委副书记、财务负责人以及工会主席。

“对于保险公司而言,因为存在盈利周期,因此如何制定发展战略,与股东进行协调,均极为重要。管理层是否稳定以及具备保险经验,意义重大,尤其是总经理,对保险公司的发展路径至关重要”,多位保险业内人士向蓝鲸保险强调这一观点。

但也事无绝对,徐昱琛补充道,总经理的主要作用的制定发展战略,下属团队如何执行也是关键。

值得一提的是,长江财险在高管任职方面确也存在疏漏,2019年3月18日,银保监会下发2019年第二封行政处罚书,针对长江财险聘任不具有任职资格人员高管的行为进行处罚,长江财险及相关负责人合计被罚30万元。

“在金融机构中,保险公司独具特殊性,合规、稳健发展尤为重要,而这其中,管理人的合规意识、经营思路有重要影响”,一位保险业内人士向蓝鲸保险强调道。正是基于此,监管也对保险公司高管及任职人员有严格的监管要求与手段,“一定程度上,说明长江财险在高管履职方面,合规意识不足”。

整体来看,具备股东优势的长江财险,在管理经营中的“问题”逐步暴露,导致成绩下降,“当务之急,是确定合适的总经理人选,在战略上把好关,选好路”,保险业内人士向蓝鲸保险分析称。

admin

admin