又一互联网巨头“栽了”:巨亏110亿 还被共享单车拖累

昨晚,港股公司美团点评,公布了上市以后披露的第一份年报。今天开盘,美团点评大跌超过10%。美团去年上市市值超过4000亿港元,被称为中国排名前五的互联网公司,但如今市值不到3000亿港元,究竟是什么原因拖累了美团的进击?

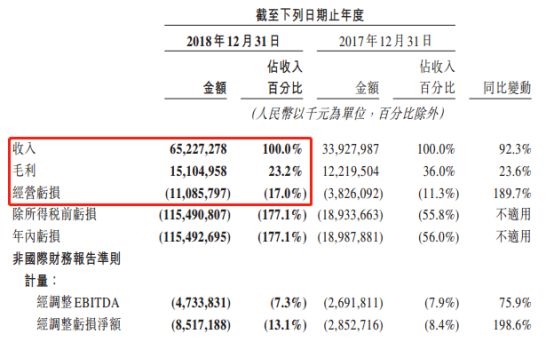

数据显示,美团今年的总收入达到652亿元,比去年增长超九成;但美团在2018年的经营亏损达到110.86亿元经调整亏损净额为85.17亿元,同比扩大近两倍。美团在2018年收购了摩拜单车,但财报显示摩拜的贡献收入15亿,同期亏损45.5亿元,拖累美团经营业绩。美团核心的外卖、到店及酒旅业务,则实现了不错的毛利率增长,但餐饮外卖营收增速下降。另外,美团2018年交易用户和活跃商家均创下新高,交易金额达到5156.4亿元,但是在四季度增速有所放缓。

美团经调整亏损净额85亿

财报显示,2018年度,美团点评实现收入为652.27亿元,比起2017年的339.28亿元,增长92.3%。在各项业务上都实现强劲的收入增长。

同时,公司的毛利总额从2017年的122.2亿元增长到151.05亿元,同比增长23.6%。主要是在餐饮外卖及到店、酒店和旅游等核心业务上实现毛利率的增长。

另外,公司的销售及经营开支占总收入的百分比由32.2%将至24.3%,美团表示是因为规模经济、品牌实力雄厚和稳健的经营导致的。

但是,基金君也发现,美团在2018年的经营亏损达到110.86亿元,比起2017年的38.26亿,同比扩大189.7%。在排除优先股等特殊会计处理后,美团2018年经调整净亏损下降为85.17亿元,同比扩大198.6%。

美团解释,2018年金额庞大的新业务投资在某种程度上令公司整体盈利能力的增长幅度下降,但是餐饮外卖、到店及酒旅按合并基准计录得正的经调整经营溢利。而且,公司在四季度的负的经调整EBITDA及经调整亏损净额季度持续环比减少。

值得注意的是,从财报数据来看,美团2018年的交易用户和活跃商家均创下新高,年度交易用户突破4亿。

具体来看,美团平台的总交易金额由2017年的人民币3572亿元增至2018年的人民币5156亿元,同比增长44.3%。年度交易用户总数由2017年的3.1亿增至2018年的4亿,同比增长29.3%。同时,年度活跃商家增长至580万,较2017年同期的440万增长32.1%,这显示出,平台与商家粘性进一步提升,并由此带动更多商家入驻。

但是美团总交易额增速在四季度是放缓的。第四季度美团GTV(交易额)为1380亿,同比增速32.5%,上一季度增速为40%,上半年增速则是56%。

摩拜单车大亏损

是烫手山芋还是未来入口?

美团在去年4月以27亿美元收购的摩拜单车,却成为拖累其业绩的重点。

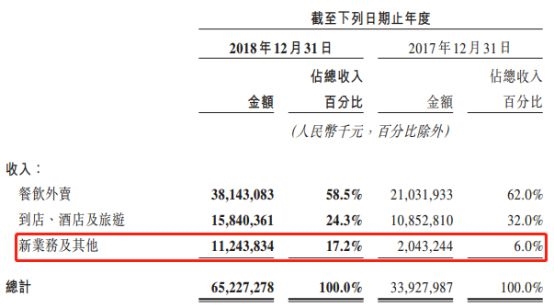

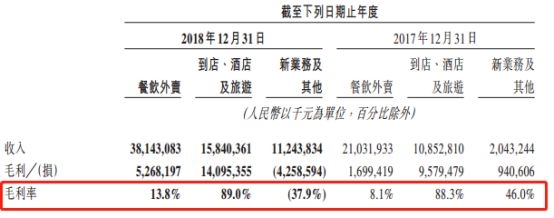

财报显示,美团的新业务及其他,保持高速增长,实现收入112.4亿元,较2017年的20.4亿元增长450.3%。交易金额由2017年的280亿元增加99.8%至2018年的560亿元。但是,2018年,新业务及其他分部的毛利率为负37.9%,而2017年为正46.0%。

受收购摩拜、发展出行等新业务持续投入的影响,美团2018年在排除优先股等特殊会计处理后,经调整的亏损净额为85.17亿元。但在2018年第四季度,公司亏损净额收窄。

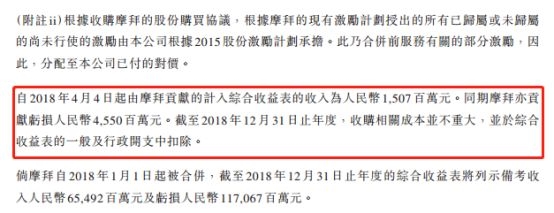

自2018年4月4日起,由摩拜贡献的计入综合收益表的收入为15.07亿元,但同期摩拜也贡献了亏损45.5亿元。

美团还表示,因共享单车服务品牌策略变革导致无形资产减值拨备13亿元,摩拜海外重组减值拨备总额3.588亿元其中1.32亿元的影响。

近期,有消息称,摩拜单车将关闭在海外的国际业务,引起轩然大波。这几年来,摩拜先后在新加坡、英国、意大利、日本、泰国、韩国等19个海外市场开展业务。

对此,摩拜回应称,“目前正在寻求优化摩拜国际业务。在这个原则下,近期摩拜将关闭亚洲部分国家业务;此调整会涉及十余名当地员工,我们将会依照当地法律法规进行安置。”

摩拜还表示,将继续评估其他国家和地区业务,不符合运营效率目标的业务,将陆续关闭或通过战略合作优化运营。

美团在财报中表示,收购摩拜是为了更好服务用户的高频短途运输需求,扩大平台触达的消费者群体,收集更多机遇位置服务数据并扩大其他服务品类的交叉销售机会。

美团表示,在收购摩拜单车以后,一直利用线下运营经验及能力提升摩拜的运营效率,降低运营亏损;还在美团的应用中增加单车解锁的入口,导流线下流量。当时美团CEO王兴在信中写道:“美团看好摩拜的发展和智能出行的未来,将全力支持摩拜继续坚持技术创新,为用户带来优质产品服务,并通过业务和场景联动,为消费者创造美好生活。”

今年1月,美团联合创始人、高级副总裁王慧文发布内部信,宣布摩拜单车品牌将更名为美团单车,美团APP将成为其国内唯一入口,摩拜单车将成为美团LBS平台单车事业部,由他本人兼任事业部总经理。摩拜北京各办公区也将搬迁至集团总部。

看来美团很看重了摩拜这个入口,但就目前的情况来看,摩拜成了美团手中烫手的山芋。

美团收购摩拜时,其估值为155.64亿元,其中净资产仅27.4亿元,商誉价值高达128亿,而摩拜账面现金仅剩8.3亿元。美团上市招股书显示,2018年4月4日至30日,摩拜总收入1.47亿元,折旧3.96亿元,经营成本1.58亿元,总亏损4.07亿元。如今年报公布,摩拜也成为拖累美团业绩的力量。

另外,美团也表示,新业务及其他的销售成本由2017年的11亿元增至2018年的155亿元,主要由于网约车司机相应成本增加、由于收购摩拜而产生的物业厂房及设备折旧增加。

美团在财报中表示,2019年,公司将会聚焦在对核心业务具有长期竞争力的业务上,在新业务投入上将会更加审慎,并将进一步提高网约车和共享单车的运营效率,加强与平台的战略协同作用,持续减亏。

外卖、到店、酒旅等业务实现盈利

虽然新业务发展有困难,但是美团依旧在传统强项餐饮外卖及到店、酒店及旅游等核心业务上取得不错成绩,实现毛利率增长。

财报显示,美团餐饮外卖方面尽管业务仍未扭亏,但餐饮外卖与到店及酒旅两大业务按合并基准计已录得正的“经调整经营溢利”,这意味着公司主体业务已实现盈利。

2018年美团餐饮外卖收入实现381.4亿元,同比增长81.4%;毛利总额为52.7亿元。餐饮外卖交易笔数由2017年的1120万笔增至2018年的1750万笔,同比增长56.3%;总交易金额由2017年的1711亿元增至2018年的2828亿元,同比增长65.3%。

同时,到店、酒店及旅游业务2018年营收同比增长46.0%,实现158.4亿元;毛利总额达141.0亿元。交易金额由2017年的1581亿元增至2018年的1768亿元,同比增长11.8%,同时变现率由6.9%升至9.0%。

美团表示,2019年将继续执行Food+Platform战略,保持在餐饮外卖业务的市场领导地位,同时寻求进一步改善平台的变现能力。比如在餐饮外卖方面,会继续增加服务品类与消费场景,实现更加智能化的推动与优惠,提升消费频次;扩大商家选择多元性,为商家提供供应链解决方案及提升品牌曝光度;还将提升配送履行能力、改善效率及继续投资无人配送技术开发等。

值得注意的是,在昨晚财报发布后的电话会议中,分析师还提问外卖业务和饿了么的竞争问题,美团CFO陈少晖表示,2018年年底,美团的市场份额超过60%,2019年一季度公司的市场份额依旧保持增长。按照营收计算,美团在行业的市场份额超过三分之二。他还表示,“美团最为关注的不是市场竞争,而是提高用户体验,我们认为目前这个行业的市场渗透率还比较低,我们将提高商户将生意搬到网上的速度,获取新用户,增加既有用户的点餐频次。”

另外,也有分析师提出美团外卖订单量增速放缓的问题,王兴表示,2018年外卖订单增速逐季下降,预计今年行业还是会继续适度增速。外卖行业的增长已经从短期的,爆炸式的增长逐步过渡到长期的,较慢但更为持续的增长。过去三年增长的主要原因是外卖业务拓展到新城市,新用户获取和饭店合作的推广。我们还将继续增加渗透率,预计未来的增长将主要靠提高购买频次,改善消费场景和寻求新供应商,这些都是我们未来长期发展的途径,也是我们的长期增长策略。

美团股价今年反弹34%

2018年9月20日,美团点评在港交所上市,作为又一家“同股不同权”的互联网新经济公司,一时风光无限。美团IPO发行价是每股69港元,扣除相关发行开支后共计募集资金325.6亿港元。彼时美团开盘涨至72.9港元,震荡走高,股价曾经一度攀升74港元,总市值达到4188亿港元,超过当时京东、小米的市值,成为国内市值排名前五的互联网公司。

但是,随后美团点评的股价却一路跌跌不休,最低跌至40.25港元,几近腰斩。然而,今年初以来股价大幅反弹,今年美团点评已经反弹34%左右。涨到昨日收盘,当前的股价相比上市之初的高点74港元,跌幅收窄到20%。

admin

admin