康得新开撕北京银行!直指现金管理协议违规无效 已向监管层投诉

开撕北京银行!康得新百亿存款迷局上演第二季,直指现金管理协议违规无效,已向监管层投诉

“开撕”!

*ST康得百亿存款迷局,在经历了与北京银行装傻、甩锅等戏码后,开始上演第二季。

5月15日晚间,*ST康得公告称,公司已于5月14日向北京银行西单支行发出商务函,指出《现金管理业务合作协议》因违反法律而自始无效,要求恢复相应子账户的独立性,并保留采取进一步法律行动维护相关公司利益的权利。公司管理层已将西单支行的违规行为向监管部门进行投诉。

剧情为何发展成这样?让我们先看看前情回顾:

122亿元存款 “不翼而飞”

*ST康得最近这次爆雷源于2018年年报中122亿元存款余额“不翼而飞”。公司3名独董和会计师事务所对存放于北京银行西单支行的122亿元存款真实性提出强烈质疑。

原因是这笔存款既不能用于支付也无法执行,并且北京银行西单支行曾经口头回复“可用余额为0”。

随着深交所的两轮问询,问题的核心——控股股东康得投资集团与北京银行签订了《现金管理合作协议》曝光。

根据协议,其账户余额按照零余额管理,即各子账户的资金全额归集到康得投资集团账户。简单来说,就是*ST康得账上的钱,会自动划到母公司账户上去,而公司网银上还显示有这么多钱。

当事双方,一个是昔日的千亿市值白马股,一个是上市城商行“领头羊”,故事的走向却越来越“狗血”。

一开始是“一问三不知”。

看看*ST康得如何回复关注函的:

1、由于公司无法核查康得投资集团账户的现金流动情况,公司目前无法确定公司资金是否已经被康得投资集团非经营性占用。

2、直至公司无法按期兑付本息,公司收到法院财产保全文书后,才发现康得新及康得新光电西单支行账户的实际余额为0。

北京银行方面,瑞华会计师事务所向北京银行了解联动账户信息,北京银行工作人员在电话回访中未予回复。

在装傻的同时,双方还不忘互相甩锅。

*ST康得称:

1、作为《现金管理合作协议》的主办行,西单支行隐瞒了货币资金存放的问题,并未提示公司。

2、西单支行亦不配合开展进一步调查,公司无法通过康得新及其下属3家公司的账户了解到联动账户内部运行情况。公司已向证券及银行监管部门投诉,在有关诉讼中向法院申请追加西单支行作为被告。

5月9日,北京银行总行也进行了回应,大意是“这锅我不背”:

1、“北京银行西单支行与康得新订立的《现金管理业务合作协议》,是各方依照《合同法》相关规定,本着自愿、平等原则签署。合同订立的行为符合相关法律规定。”

2。、瑞华会计师事务所询证函回函,北京银行西单支行于4月26日寄出,瑞华会计师事务所于4月29日早9点签收。故北京银行未对其出具的询证函予以回复的情况与事实不符。

对于问题的核心,122亿元存款到底去哪了?两方谁都没说清楚。

直指协议违规无效

剧情进行到这里,*ST康得直接上演第二季,开撕北京银行。

与早前回复交易所问询的含糊不清相反,公司在5月14日向西单支行发出的《商务函》中亮明态度。*ST康得直接认定《现金管理业务合作协议》属违规协议,自始无效。要求恢复相应子账户的独立性,并保留采取进一步法律行动维护相关公司利益的权利。

*ST康得进一步表示,公司管理层已将西单支行的违规行为向监管部门进行投诉,后续将根据国家相关法律法规采取进一步措施,减轻对公司、债权人和投资者造成的损失。

*ST康得提出的依据主要有两点:

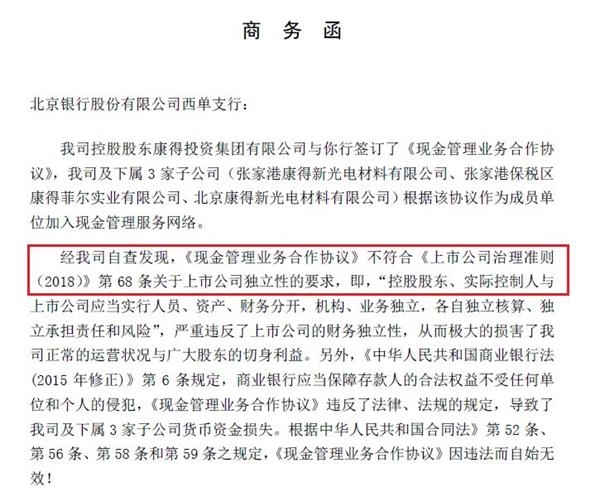

一是《现金管理业务合作协议》不符合《上市公司治理准则(2018)》第68条关于上市公司独立性的要求,即,“控股股东、实际控制人与上市公司应当实行人员、资产、财务分开,机构、业务独立,各自独立核算、独立承担责任和风险”,严重违反了上市公司的财务独立性,从而极大的损害了公司正常的运营状况与广大股东的切身利益;

二是《中华人民共和国商业银行法(2015年修正)》第6条规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯,《现金管理业务合作协议》违反了法律、法规的规定,导致了公司及下属3家子公司货币资金损失。《现金管理业务合作协议》因违法而自始无效!

最后,*ST康得向西单支行提出,正式通知其立即解除《现金管理业务合作协议》,退出现金管理服务网络,恢复相应子账户的独立性,请西单支行予以配合。

后续剧情值得期待

*ST康得的一封《商务函》,将矛盾的焦点都指向了北京银行。

此前市场人士也纷纷吐槽,认为银行的现金池业务成为了大股东占用上市公司资金的新套路,并质疑这是造假行为。

不过,业内人士指出,现在很多银行都在开展现金池业务,银行有民事合同,子公司是有出授权书的,一般都是合规受监管的。

从双方的表态中,也可以看出分歧所在:

*ST康得在回复关注函时,一直说是控股股东康得投资集团与北京银行西单支行签订了《现金管理合作协议》。对于具体操作公司并不知情。

而北京银行总行的回应则称,是和上市公司*ST康得订立的《现金管理业务合作协议》。

在*ST康得回复函附件中,也可以看出一些端倪。*ST康得和下属3家子公司都和北京银行西单支行签订了现金管理服务网络加入申请书。

某大型律师事务所律师分析,现金管理协议一般是在集团内部,参与主体都是全资子公司。如果里面夹着一个上市公司,就有问题。上市公司是需要独立表决的。这个协议的效力存疑点就在于没有表决程序,即通过董事会、股东大会表决。如果表决了的话,当初就应该公告。

业内人士指出,今年2月,*ST康得董事会进行了大换血。从近期上市公司对于实控人钟玉被采取强制措施的回应,以及和北京银行现金管理协议的表态,新一届董事会与大股东做出切割的迹象很明显。

而“自始无效”四个字可能会为后续剧情埋下伏笔。

上述律师表示,*ST康得的表态是,现金管理业务合作协议因违法从一开始就无效,后续还将根据国家相关法律法规采取进一步措施减轻损失,意味着双方还将就此产生争议。

admin

admin