大族激光4天市值蒸发80亿 中信证券喊目标价56元汗颜

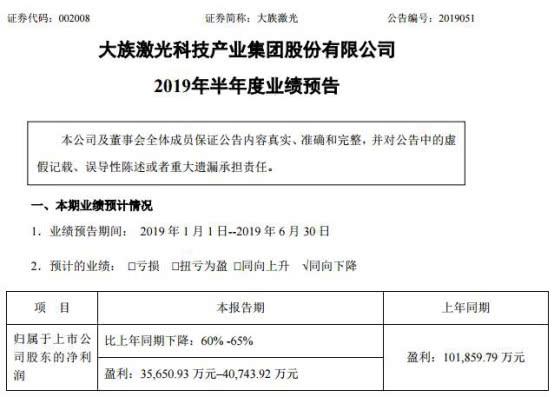

7月13日,大族激光(002008.SZ)公布的2019年半年度业绩预告显示,大族激光今年上半年实现归属于上市公司股东的净利润3.57亿元-4.07亿元,同比下降60% -65%。

自业绩预告披露以来,大族激光股价已连续四个交易日下跌。7月15日,大族激光报收32.45元,跌幅10.01%;7月16日,报收31.78元,跌幅2.06%;7月17日,报收31.41元,跌幅1.16%;7月18日,报收28.55元,跌幅9.11%。四个交易日,大族激光市值蒸发80.13亿元。

对于业绩大幅下滑,大族激光表示受到如下因素影响:受制于消费电子行业周期性下滑及部分行业客户资本开支趋向谨慎的影响,公司预计营业收入较上年同期下降约7%,由于产品结构及市场竞争的影响,公司综合毛利率预计较上年同期下降5-6个百分点;预告期内,受汇率波动影响公司汇兑收益较上年同期减少约3,500万元;上年同期,公司部分处置了深圳市明信测试设备有限公司及PRIMA的股权,合计对上年同期归属于上市公司股东的净利润影响约1.87亿元。

今年以来,有中信证券、中金公司、广发证券、华泰证券、国泰君安等5家券商陆续发布研报给出大族激光目标价。其中,中信证券发布三份研报分别给出目标价46.20元、55.45元、56.01元。中金公司发布的四份研报均给出目标价为47.30元。广发证券发布一份研报认为其合理价值为52.73元。华泰证券发布一份研报给出的目标价为42.00-43.2元。国泰君安发布一份研报给出的目标价为52.2元。

4月1日,中信证券发布题为《2019年一季度业绩预告点评:业绩阶段承压,2019年关注新能源电池和OLED》的研报,分析师是徐涛。研报表示,短期内由于手机端创新不及预期,公司业绩阶段性承压,我们下调公司2018/19/20年EPS预测至1.61/1.40/1.87元(原预测为1.67/2.21/2.83元),长期仍然坚定看好公司激光设备龙头地位,2020年手机终端超窄边框以及无孔化预计进一步渗透,上游激光设备需求或将回暖,公司利润再迎增长通道,故我们给予2020年30倍PE,对应目标价56.01元,维持“买入”评级。

4月24日,中信证券发布题为《2018年报及2019一季报点评:小功率业务承压,高功率、新能源、面板拉动成长》的研报,分析师是徐涛。研报指出,根据公司2018年业绩,我们小幅下调公司2019/20年EPS预测至1.37/1.85元(原预测为1.40/1.87元),新增2021年EPS预测2.26元,长期仍然坚定看好公司激光设备龙头地位,2020年预计手机终端超窄边框以及无孔化进一步渗透,上游激光设备需求或将回暖,预计公司利润会再入增长通道,故我们给予2020年30倍PE,对应目标价55.45元,维持“买入”评级。

7月15日,中信证券发布题为《2019年中报业绩预告点评:消费电子业务持续承压,期待5G创新周期》的研报,分析师是徐涛。研报指出,考虑到2019年消费电子业务疲弱或影响公司业绩,2020/2021年激光设备行业竞争加剧导致毛利率承压,我们相应下调公司2019/20/21年EPS预测至0.86/1.54/1.72元(原预测为1.37/1.85/2.26元),长期仍然坚定看好公司激光设备龙头地位,2020年预计手机终端超窄边框以及无孔化进一步渗透,上游激光设备需求或将回暖,预计公司利润会再入增长通道,故我们给予2020年30倍PE,对应目标价46.20元,维持“买入”评级。

2月27日,中金公司发布题为《消费电子预期改善,激光加工景气有望回升》的研报,分析师是孔令鑫。研报表示,维持公司2019e盈利预测不变,同时引入2020年盈利预测2.08元。当前股价下,公司对应2019/20年P/E分别为22.4/19.7x。但考虑到消费电子预期改善,行业估值中枢上移,上调公司目标价至47.30元,对应2019/20年26/23倍P/E,较当前股价有16%的上涨空间,维持推荐。

4月1日,中金公司发布题为《周期?成长?周期成长!》的研报,分析师是孔令鑫。研报表示,由于公司产品结构变化带来毛利率下降,我们将2019/20e盈利预测从1.82/2.08元分别下调10.1/4.9%到1.64/1.98元。公司当前股价对应2019/20年26/21倍P/E。我们维持推荐评级和目标价47.30元,对应2019/20年29/24倍P/E,较当前股价有12%空间。大族激光的“周期成长”属性决定了其更适宜长线投资者长期持有,而短线资金则需关注其短期内业绩的增长压力。

4月23日,中金公司发布题为《业绩符合预期,19年非消费电子业务有望快速增长》的研报,分析师是孔令鑫。研报表示,公司当前股价对应19/20年25/21倍P/E,我们维持推荐评级和中长期的推荐,我们维持目标价47.30元,对应2019/20年29/24倍P/E,较当前股价有15%的上涨空间。

6月18日,中金公司发布题为《消费电子需求下滑,综合毛利率短期承压》的研报,分析师是孔令鑫。研报表示,考虑到2019年公司消费电子类业务承压,同时产品结构变化导致综合毛利率下降,我们维持下调公司2019/20e盈利预测17%和4.8%至14.5亿元和20.1亿元,当前股价对应2019/20e24.5x/17.7xP/E。我们维持公司目标价47.3元,对应35x/25x2019/20e目标P/E,较当前股价有42%的上涨空间,维持推荐评级。

4月23日,国泰君安发布题为《长期趋势确定,激光龙头各业务版图持续扩张》的研报,分析师是陈飞达。研报表示,维持“增持”评级,下调目标价至52.2元。2018年公司实现营收110.3亿元,同比下滑4.6%,净利润17.2亿元,同比增长3.22%。2019Q1营收21.3亿元,同比增长25.7%,净利润1.61亿元,同比下滑55.9%。

4月25日,华泰证券发布题为《非IT业务持续成长,大客户创新弹性值得期待》的研报,分析师彭茜。研报表示,看好大族大客户创新周期带来利润弹性,非IT业务不断成长。我们预计大族19-21年归母净利润为12.82、20.70、17.00亿元,EPS为1.20、1.94、1.59元,可比公司19年平均估值为31.83倍PE,考虑到大客户创新周期给大族带来的利润弹性,以及作为平台型企业,非IT业务不断成长,给予大族2019年35-36倍PE估值,目标价42.00-43.2元,给予“增持”评级。

5月6日,广发证券发布题为《整体经营稳定,乐观展望明年重返高增长》的研报,分析师是许兴军。研报表示,看好公司的长期成长,认可其“从0到1,从1到N”的发展路径,预计公司19-21年EPS分别为1.34/2.20/2.30元,对应PE分别为29.2/17.8/17.0倍,我们从公司的经营质地、投资者结构、可比公司以及阶梯型成长的特点出发,参考当前行业内上市公司2020年估值水平,以24倍PE对应2020当年利润,认为其合理价值为52.73元/股,维持“买入”评级。

admin

admin