半年大赚近300亿!“茅王”中报出炉 净利增速超20%!二季度重夺公募NO.1

8月2日晚间,“茅王”披露了2022年半年度报告。

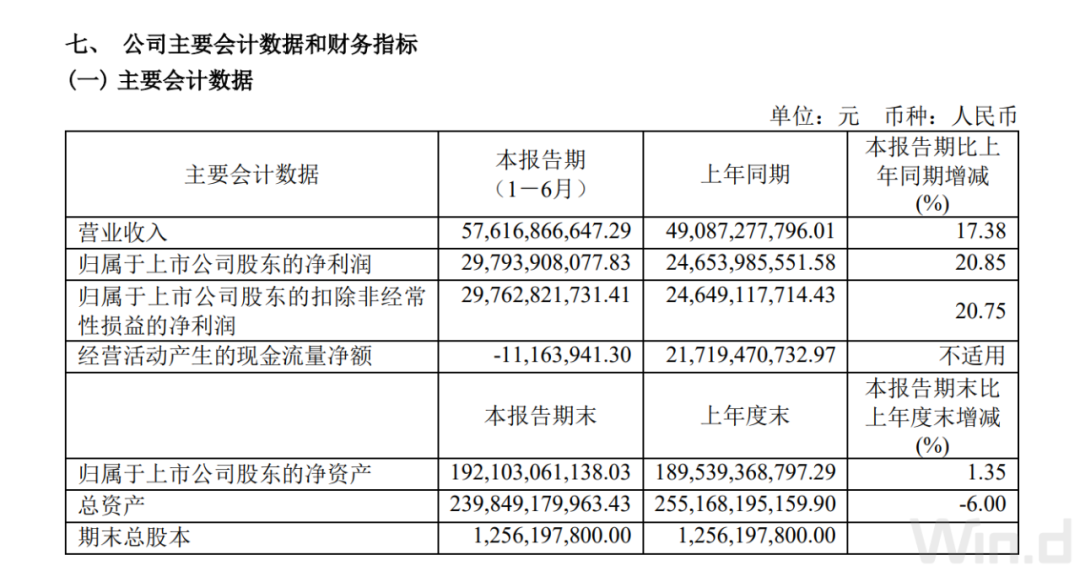

财报显示,贵州茅台上半年实现营业收入576.17亿元,同比增长17.38%;归属于上市公司股东的净利润297.94亿元,同比增长20.85%,主要经济指标均保持两位数增长,增速远超过2021、2020两年,接近2019年的水平。

与此同时,值得一提的是,在今年二季度,贵州茅台取代宁德时代重回公募基金第一大重仓股,包括葛兰在内的多位明星基金经理均对其进行了加仓;此外,海外最大中国股票基金安联神州A股基金也自6月开始增持贵州茅台。

股价方面,贵州茅台股价在今年3月16日触及1576元低点后开始反弹,截至6月末时一度反弹近30%,但自7月以来再度发生回调,截至8月2日报收1879.98元,从3月份低点至今上涨了约18.54%。

营收和净利润均保持两位数增长

8月2日晚间,贵州茅台披露了2022年半年度报告,公司上半年实现营业收入576.17亿元,同比增长17.38%;归属于上市公司股东的净利润297.94亿元,同比增长20.85%;归属于上市公司股东的扣除非经常性损益的净利润297.63亿元,同比增长20.75%;基本每股收益为23.72元/股。

贵州茅台在公告中表示,公司主要经济指标保持两位数增长,为完成全年目标任务奠定了坚实基础,业绩增长主要得益于本期销量增加及销售渠道优化。

报告期内,公司深入实施“五合营销法”,市场营销工作迈上新台阶。一是加快产品结构优化升级,开发推出虎年生肖茅台、珍品茅台、茅台1935、100ml飞天茅台等新品,精准做好产品投放和推广,产品销售势头向好,市场呈现旺销态势;二是“i茅台”数字营销平台正式上线,为消费者公平、保真、便捷购买公司产品开辟了新通道,报告期公司通过“i茅台”数字营销平台实现酒类不含税收入44.16亿元;此外,公司还成功开发茅台冰淇淋,市场反响热烈。

中邮证券认为,数字营销的成功落地,可以看到新任管理层在营销体制、价格体系、产品体系改革上进行高效、高质量的落地推进。12月取消拆箱政策,飞天市场成交价格理性平稳回落;1月上市珍品、茅台1935,非标陆续提价,高端产品矩阵更加完善;3月底全新数字营销平台“i茅台”试运行、5月19日成功上线,注册用户超2000万、日活400万,反响热烈;5月29日茅台冰淇淋上线,是品牌对话年轻人以及未来潜在的消费者,营销思路年轻化和时尚化的尝试。

从销售结果来看,公司上半年在茅台酒、系列酒上分别实现营收约499.65亿元、75.98亿元,同比增长约16%、24%;直销、批发代理分别实现营收209.49亿元、366.14亿元,同比增长约120%、-7%。

国内公募和海外基金齐加仓

在稳健的业绩下,贵州茅台的前十大股东名单中,代表北向资金的香港中央结算有限公司,以及金汇荣盛三号、瑞丰汇邦三号两大私募均对其进行了加仓,而招商中证白酒、华夏上证50ETF两大指数基金则对其进行了小幅减持。

但整体来看,公募基金在今年二季度对贵州茅台为加仓趋势,这也使得贵州茅台取代宁德时代重回公募基金第一大重仓股。

据数据统计,截至2022年二季度末,共有2012只公募基金重仓持有贵州茅台,合计持有9490.54万股,相比一季度末增加了73.24万股,合计持股市值约1932.64亿元。

其中,招商中证白酒为持有贵州茅台股数最多的基金,截至二季度末持有529.56万股,持股市值约108.3亿元;而张坤的易方达蓝筹精选,是持有贵州茅台股市最多的主动权益基金,截至二季度末持有302万股,持股市值约61.76亿元,位居该基金的第四大重仓股。

多位明星基金经理在二季度对贵州茅台进行了加仓,其中就有“公募一姐”中欧基金葛兰。季报数据显示,葛兰管理的中欧阿尔法混合在二季度大举增持贵州茅台,不仅使其新进前十大重仓股名单,且高居第四大重仓股,截至期末共持有约35.53万股,持股市值7.27亿元,占基金净值比约6.07%。

此外,吴渭管理的博时汇兴回报一年持有、刘晓管理的国富深化价值、周雪军管理的海富通改革驱动等多位知名基金经理旗下产品均对贵州茅台进行了加仓。

与国内公募基金不谋而合,海外最大中国股票基金也在6月开始加仓贵州茅台。

最新发布的晨星数据显示,安联神州A股基金6月买入贵州茅台,截至6月末的持仓市值达2.61亿美元。贵州茅台已成为该基金的第四大重仓股。

安联神州A股基金的基金经理黄瑞麟在官网刊登的基金评论中透露,贵州茅台推出的电商平台是该基金决定加仓的重要原因之一。黄瑞麟表示,基金投资组合在6月份的主要变化是新增白酒公司的持仓,“我们认为,贵州茅台最近推出电商平台,可能成为该公司潜在的增长动力”。

白酒板块获公募基金整体加配

整体来看,整个白酒板块都在二季度得到了公募基金的加配。据光大证券研报,2022年二季度,食品饮料重仓比例迎来拐点,超配比例全行业第一,其中白酒板块重仓比例12.38%(环比+2.49pcts),行业景气度逐步从疫情中修复,配置需求维持高位。

具体来看,基金持仓越来越向全国性品牌集中。全国性品牌“茅五泸汾”重仓持股市值占比有明显增加,洋河、舍得、古井次之,地区性品牌则变动量级较小,仓位向头部全国性品牌集中。疫情反复,全国性高端白酒品牌增长确定性最强,是较好的避险资产,随着6 月之后的疫情趋缓及端午节的阶段性刺激,板块整体经营有望继续改善。

天弘文化新兴产业的基金经理刘国江认为,白酒行业格局稳定,具备良好的商业模式,疫情的影响相对较小,高端和低端两极的需求韧性更强。他表示自己对行业长期投资价值充满信心,在无其他重大外部因素扰动的情况下,行业表现或许会比较稳健,企业之间的差异可能会有所放大。无论是高端还是低端,其所处价格带具备绝对产品力和品牌力的公司有望获得更多青睐。

招商中证白酒基金经理侯昊认为,受到疫情影响的动销场景开始修复,整个白酒板块估值得到修复,但是放长看白酒还是要进一步观察消费场景的修复和批价的提升,对于具体企业而言也需要仔细分析产、营、销、管的战略和执行方面的合理性和效果,行业会分化,但是有足够竞争力的公司也会得到更多认可。

admin

admin