创业板下一个十年:如何开门搞改革 注册制成关注焦点

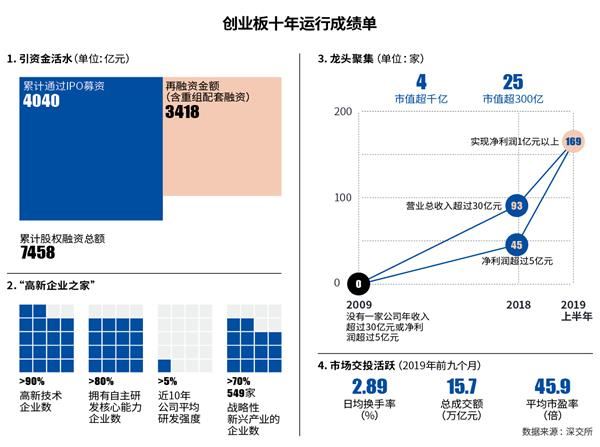

从市值规模来看,创业板上市公司总市值从最初的千亿元,成长至当前的5.80万亿元,增幅达50多倍。

10月28日,创业板指大涨突破1700点整数关口,截至收盘,涨1.74%报1704.42点。

截至10月28日,创业板市场共有775家上市公司,占A股上市公司总数的20.86%;总市值为5.80万亿元,占A股总市值的10.3%,已成为资本市场服务实体经济的重要组成部分。

十年前,2009年10月30日,创业板开市。首批28家企业集体在深交所挂牌交易,开盘平均涨幅76.46%,最高为华谊兄弟,涨幅122.74%。

百舸争流千帆竞。从市值规模来看,创业板上市公司总市值从最初的千亿元,成长至当前的5.80万亿元,增幅达50多倍。根据数据,截至10月28日,共计5家公司总市值超过1000亿元,分别为迈瑞医疗、温氏股份、爱尔眼科、宁德时代;超过百亿元市值的公司则有100多家。

眼下,中国资本市场深化改革已然启幕,科创板试点注册制平稳运行已满百日。站在下一个十年的起点,创业板也行至改革的重要关口。

10月28日,一位接近深交所的权威人士对时代周报记者表示,深交所最近有很多改革任务,面临很多机遇和挑战,其本身也希望推动交易所的发展能够更上一层楼。注册制如何实施?创业板怎么改革?深交所三大板块之间怎么发展协调?市场对深交所各方面的期待很多,证监会对深交所的要求也比较高。

改什么,怎么改,这在监管层持续释放的改革信号中可以找到答案。

8月,《中共中央国务院关于支持深圳建设中国特色社会主义先行示范区的意见》提出,提高金融服务实体经济能力,研究完善创业板发行上市、再融资和并购重组制度,创造条件推动注册制改革;10月20日,中国证监会副主席李超在第六届世界互联网大会“资本市场助力数字经济创新发展论坛”上表示,加快创业板改革,聚焦深圳中国特色社会主义先行示范区建设需求,推进创业板改革并试点注册制,完善发行上市、并购重组、再融资等基础制度,进一步增强对创新创业企业的制度包容性。

不过,与科创板增量改革不同的是,创业板作为存量改革突破口,推行注册制改革之后,究竟是新老划分?还是全部适用新规则?如何平衡市场各方的利益?又将如何应对存量改革的市场风险?

据前述接近深交所权威人士透露,目前,创业板改革各方面工作正在协调推进,上下沟通,也在聆听市场的意见,深交所最近举办了多场座谈会,希望能够让市场各方面参与进来,开门搞改革、开门办交易所。

28星宿命运浮沉

纵观十年发展,创业板首批上市28家企业整体实现主营业务持续增长。平均收入规模由2009年的3.52亿元增长至2018年的25.19亿元,远高于创业板公司17.9亿元的平均收入,年复合增长率为24.43%。

市值规模方面,创业板首批28家企业上市首日的平均市值为49.99亿元。截至2019年9月30日,这一数字增加至133亿元,显著高于创业板72亿元的平均市值。

从个体的角度看,当年被市场称为“28星宿”的首批企业,在历经大浪淘沙后成色尽显,命运早已南辕北辙。

借助资本市场之力,28星宿中,包括爱尔眼科、乐普医疗、机器人、网宿科技能等在内的企业得以迅速扩张,站上行业更高峰;从单家企业来看,爱尔眼科和机器人表现尤为突出,自上市以来净利润连续实现正增长。

其中,机器人已发展成为中国机器人产业前十名的核心牵头企业,也是全球机器人产品线最全的厂商之一。2009―2018年,其营业收入从4.66亿元增长至30.95亿元,归母净利润从0.66亿元增长至4.49亿元。

目前总市值排名创业板第三的爱尔眼科,其网络体系在10年间得到了近20倍增长,相对应的是,2009―2018年,公司净利润从0.92亿元增长至10.09亿元,市值从69亿元增长至1093亿元。

10月18日,爱尔眼科副总裁、董秘吴士君在接受时代周报记者采访时表示,爱尔眼科主业是连锁眼科医院,属于慢热型行业,需要长期的资金才能更加从容地发展。在上市以前,公司主要通过银行贷款、发行信托计划等方式进行融资,但这些债券型融资不利于长期发展,潜在风险较大,上市后借力资本市场,彻底打破了制约公司发展的资金瓶颈,也开创了中国医疗行业对接资本市场先河,无论是对公司还是行业来说,都是一个新的起点。

上市10年来爱尔眼科通过不断收购,将多家眼科医院纳入上市公司体系。上市前,爱尔眼科在全国12个省市设立了19家连锁眼科医院,2008年门诊量累计为63万人次;经过十年发展,2019年,爱尔眼科已在中国大陆30个省市区建立300余家专业眼科医院,年门诊量超过650万人。

这种并购式发展还在持续。10月22日晚间,爱尔眼科发布公告称,公司拟收购中信产业基金旗下26家眼科医院以及众生药业旗下2家眼科医院。

实际上,并购重组也是首批28家创业板企业实现跨越式发展的主要路径。截至2019年9月30日,已有24家公司筹划了33次重大资产重组,20家公司重组实施完毕。

10年长跑,风险逐步显露,28星宿中的部分公司已经陨落。目前,已有10家股价低于发行价。其中最为严重的,是金亚科技因欺诈发行被强制退市,停牌前股价较发行价已跌去95%。

存量改革之辩

备受追捧成“大白马”者有之,跌落神坛者有之,黯然离场者亦有之。28星宿的命运沉浮,是创业板10年发展的一个缩影。

一方面,作为中国资本市场改革创新的试验田,创业板10年来进行了一系列制度尝试和创新,为资本市场积累了制度建设经验;其在服务实体经济方面取得了较大成绩,尤其在支持技术创新和新兴产业发展方面发挥了积极作用。

另一方面,创业板依然面临着制度包容性不够、业绩承压分化等问题,市场规模仍有发展空间,首发条件包容性有待提升,市场覆盖面仍需扩大,板块龙头基石企业还需增加,再融资制度等仍有改进空间,创业板市场基础性制度迫切需要进一步完善。

近一段时间以来,市场关于创业板改革的呼声越来越高。从证监会发布资本市场“深改12条”,到《中共中央国务院关于支持深圳建设中国特色社会主义先行示范区的意见》(以下简称《意见》)的出台,到中国证监会主席易会满前往深圳调研,再到开放创业板重组上市……监管层亦不断释放出创业板改革的信号。

10月20日,前海开源基金首席经济学家杨德龙对时代周报记者表示,科创板为创业板注册制改革积累诸多宝贵经验。在发行制度、交易制度、投资者门槛等方面,市场期待创业板注册制改革迈出更大胆的步伐。

与科创板试点注册制不同的是,创业板目前挂牌上市公司已超过770家,如何做好存量衔接工作成为市场关注的焦点,这也是改革的一大难点。

10月21日,中国人民大学重阳金融研究院产业部副主任、研究员卞永祖对时代周报记者表示,创业板是存量市场,公司数量多,投资者门槛低、规模大,注册制改革还存在系统切换问题,无论是在技术系统的准备,还是投资者教育方面,都比科创板面临更多的压力,需要更多准备。

10月18日,资深投行人士王骥跃也对时代周报记者表示,创业板改革的难点在于存量改革,是新老划断板中板,还是都适用新规?投资者门槛和交易机制改革都存在这个问题。

10月25日,曾在创业板上市公司担任过董秘的深圳新财董网络科技有限公司董事长彭钦文对时代周报记者表示,建议进行新老划断,老的创业板政策与深交所现有中小板、主板趋同,改革并实施注册制的创业板继续践行十年前创业板开板的初衷,放松对业务规模及盈利指标的要求,与科创板一起构成良性竞合,服务实体经济。

武汉科技大学金融证券所所长董登新则持另一种观点。10月18日,他在接受时代周报记者采访时表示,创业板推行注册制改革,应该有一种更包容的态度,不要分所谓的存量和增量,也不要划分新老公司。创业板推行注册制的相关配套措施,也应该没有所谓的存量,没有所谓制度的划分,IPO的审核标准和方式就要按照注册制来执行。

从企业的角度,10月25日,机器人公司方面接受时代周报记者采访时表示,如果推行注册制改革,创业板的监管和管理需要做好存量衔接,以及如何管理后续注册制下上市的企业,需要考虑一个过渡的问题。

机器人公司认为,创业板进行注册制改革,大家可能更多考虑的是一个风险问题,因为从监管的角度来看,需要有一个比较全面的配套政策来规避风险。当前中国资本市场还需要一个完善的过程,并不可以一步到位。所以,如果实施注册制,还有许多需要慎重考虑的因素,监管需要有明确的方向,以及如何安稳渡过前期的风险,这都是要着重考虑的。

“上市标准、退市制度、投资者保护等相关配套制度还需要进一步完善,将这一整条线梳理得更加清楚。”机器人公司表示。

吴士君也对时代周报记者表示,创业板改革需要相关配套制度的改革,因为当下市场各主体的自我约束意识不够强,法制体系不够完善,执法不严,处罚往往不及时,导致一系列乱象,所以注册制改革不能单兵突进。

“尤其在法制方面要做到有良法可依,违法必究,慢慢地就自然会往一个好的方向发展。注册制改革不仅是资本市场制度的改革,也涉及管理层的监管理念和制度的配套。”吴士君对时代周报记者表示。

多方利益博弈

错过以阿里巴巴为首的一批新经济独角兽公司之后,随着科创板的横空出世和资本市场改革的深入,A股市场为新经济企业大开闸门。与此同时,随着新经济的发展,资本市场也面临着更高诉求。

前述接近深交所权威人士对时代周报记者表示,十年来,实体经济对资本市场的需求发生了重大改变,虽然都需要钱,但融资主体、融资需求、融资特点都有很多差异,包括对上市的条件、程序,以及对治理架构的需求等方面都有了新经济的特点,资本市场需要适应这些变化,而现在创业板的改革,包括推进注册制都是在适应这些变化,去响应这些新经济企业的发展。

对于创业板下一轮改革,市场也抱有更多期待。以往,资本市场的行政色彩较为浓厚,注册制改革也意在充分发挥市场在资源配置中的决定性作用,这也是资本市场走向成熟的必然之路。

“希望随着改革的推进,能够更多地赋予上市公司自身权利,如当前再融资的程序还是比较繁琐,审核进度的不确定性也较强,希望随着市场化、注册资本改革,这些权利也能够逐步归位,把权利交给企业,交给市场去选择。”吴士君说。

卞永祖认为,创业板改革应该从更关注企业长远发展潜力以及信息透明度的角度考虑,把决定权更大地让渡给市场。

彭钦文对时代周报记者表示,从上市公司的角度,希望通过注册制改革,逐步形成公平、高效、市场化的资本市场,上市公司壳价值下降将有效防止“劣币驱逐良币”现象,奖优罚劣。由于并购重组是上市公司参与优化配置社会资源的最有效方式,建议监管部门进一步出台政策,使得上市公司以市场化的方式并购重组,建立上市公司发展的长效机制。

这些期待的背后,尤其是在如何平衡市场各方参与者的利益这一问题上,创业板的改革面临着诸多挑战。

前述接近深交所权威人士指出,资本市场是一个利益多元化、博弈十分激烈的场所,同时也是一个利益博弈最直接、最集中的场所。因此,任何一项政策的制定,都需要考虑所有市场参与者的利益,交易制度的安排、发行制度、信息披露、再融资、监管、违规处罚等方面,都需要站在全面的角度去看待。

“改革需要关注投资者的投资回报问题,融资者的便利、成本和效率问题;还有监管者的合规和风险防控;从交易所、市场组织者角度来看,市场是否公平、透明、有序。”前述接近深交所权威人士对时代周报记者表示,这么多元利益放到一起,有时候就很难做到各方面都平衡,所以每出台一项制度,确实是有时候很曲折。而如果不从市场各个角度来考虑,交易所做的一些制度安排就容易被曲解,所以交易所希望倾听市场各方的声音,再推出改革方案。

另一方面,在实现注册制之后,创业板公司估值是否会出现波动,又将如何应对市场波动,也是市场关注的焦点之一。

10月18日,北京某私募总经理陈锋(化名)对时代周报记者表示,创业板实行注册制之后,目前40倍左右的平均市盈率可能不太容易支撑,从海外成熟市场来看,特别是在创业板,小企业的估值会有一些折价,因为对投资者来说,高估值意味着需要承担很大的风险,不断地推行注册制,对于中国创业板企业而言,在融资和估值方面,可能会出现一定程度的折价。

杨德龙对时代周报记者表示,创业板改革涉及资本市场的方方面面,也会触及很多人的利益,改革的阻力必然存在。而制度性改革之后,投资者需要时间逐步适应新的制度,如果投资方法不当,可能面临较大损失。改革就是创新,很多时候是“摸着石头过河”,没有现成的模式和经验可循,失败的风险随时可能发生。因此,改革需要足够的决心和勇气,以及足够的知识和智慧。

admin

admin