大超预期!央行突然“降息”10个基点!这一利率有望再下调 关乎你的房贷

全面降准仅1个多月,降息又来了,而且一次下调10个基点,足见逆周期政策发力稳增长的紧迫性。

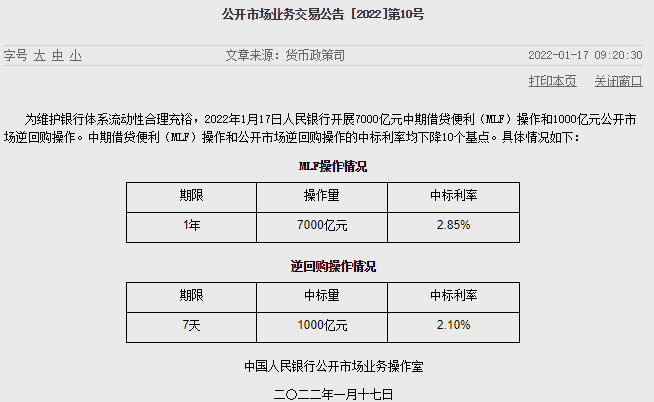

1月17日,人民银行发布公告称,为维护银行体系流动性合理充裕,当天开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

受政策利率降息利好影响,股债市场均有强烈反应。经历了上周的持续低迷后,本周一早上,A股全线高开,其中,创业板指数开盘不久就涨超1%。国债期货全线高开,10年期主力合约涨0.17%,5年期主力合约涨0.19%。

在政策利率降息的强势带动下,可以肯定的是,1月20日(本周四)新一轮的贷款市场报价利率(LPR)最新报价中,也会带动近两年未动的5年期LPR下调。5年期LPR下调对降低全社会融资成本的覆盖面更大。

多因素支持降息

年初以来,在“稳增长”预期升温的背景下,市场对于央行会否降息的讨论也愈发热烈。

从市场层面看,年初以来,DR007利率持续低位运行,1月13日,DR007加权平均利率录得2.19%,持续明显低于7天逆回购利率。浙商证券首席经济学家李超表示,央行对政策利率的调整往往是先动量、后动价,因此若随着央行主动供给货币的增多,DR007表现出持续明显低于7天逆回购利率,则央行存在降息的空间进行“随行就市”。1月以来DR007持续低位运行,或体现央行主动流动性调控意图。

日前公布的信贷社融及CPI、PPI等经济数据也加大了市场对于降息窗口将逐步打开的预期。如是金融研究院院长管清友表示,去年12月份PPI-CPI剪刀差缩小至8.8个百分点,下游企业利润空间不断释放,但中小微企业生存困境仍在。大宗商品保价稳供措施要持续发力,但更主要的是需要财政和货币政策同步启动,加大宽松力度,助力企业纾困。

近期,美联储加快紧缩的预期飙升。美国去年12月失业率降至3.9%,低于自然失业率,12月CPI同比涨幅达7%,通胀压力进一步加大,受此影响,美联储加息或提速。“2022年上半年是中国应该抓住的宽松时间,美联储还未加息,中国仍有降息降准空间。”管清友表示。

浙商证券首席经济学家李超表示,一季度央行降息具有其必要性,其核心在于降成本,在企业贷款融资成本环比走高,PPI仍处高位的情况下,当前降成本诉求仍高,降低政策利率进一步引导LPR下行存在一定必要性。

招商证券研报则认为,“稳增长”与“宽信用”不足以构成此次降息的充分条件,强化市场预期,进而实现稳就业目标或是此次降息的主要考虑。当前小微企业生产经营形势已经跌至疫情后的最差境况,急需宏观政策的支持。财政与结构性政策工具虽然可缓解中小企业的成本压力,但提振预期还需要降息的推动。毕竟,困难时期“信心比黄金更重要”。

“当前经济下行压力暴露出的‘预期弱’问题,在三大挑战中最为棘手。鉴于降息具有强烈的信号指示意义,央行选择年前调降MLF利率,可能多从提振企业预期、稳定就业来考虑。如是,近期央行可能还会推出降准、调降7天逆回购利率等多项政策措施,集中火力扭转市场预期。”招商证券研报称。

5年期LPR有望下调,降成本惠及更多主体

实际上,自去年12月召开中央经济工作会议之后,面对经济“三重压力”,市场降息预期再起。不过,此次降息幅度之大是超出市场降息争议范围。此前有分析预期本周央行会降息,但预测的降息幅度都是5个基点,此次1年期MLF、7天期逆周期利率一下子下调10个基点,足见逆周期政策的力度。

在政策利率降息的强势带动下,可以肯定的是,1月20日(本周四)新一轮的贷款市场报价利率(LPR)最新报价中,也会带动近两年未动的5年期LPR下调。

当前5年期LPR为4.65%,上一次下调还是2020年4月20日从4.75%下调至4.65%,彼时的背景是疫情爆发初期,货币政策为应对危机大力进行逆周期调节。1年期LPR此次亦有可能继续下调,2021年12月20日,1年期LPR在前期全面降准释放长期低成本资金的带动下下调5个基点至3.80%。

相比于1年期LPR调整主要影响流动性贷款(主要是企业短期流动性贷款和个人短期消费贷款),5年期LPR下调对降低全社会融资成本的覆盖面更大。随着此前LPR改革的推进,目前银行存量贷款和新发放贷款中,个人按揭贷款、企业中长期贷款等绝大多数都是使用5年期LPR作为贷款利率的定价基准。

按照央行规定,借款人和贷款银行可协商选择利率重定价(通常周期最短为1年),每次利率重定价时,定价基准调整为最近一个月相应期限的LPR,如果1月20日报价的5年期LPR下调,无疑会对背负着按揭房贷的个人和家庭,以及有中长期贷款的众多企业来说是大利好,会直接降低利息支出。

巨丰投顾投资顾问总监郭一鸣对证券时报记者表示,稳增长需要货币政策的支持,在去年四季度降准以及调降LPR之后,开年又下调MLF和逆回购利率10个基点,整体的速度还是比较快的,也略超市场预期。下调MLF和逆回购利率,对于维护银行体系流动性合理充裕起到较大的作用,也能引导实际贷款利率下行,从而降低企业融资成本,稳定市场信心。

降息如何影响股债汇市

相比于降准,降息释放的货币政策宽松信号更强烈,因为其直接影响融资主体的支出成本。从金融市场的表现也可以看出降息和降准的宽松信号差异,1月17日,10点22分左右,深圳成指、创业板指数涨幅均近1%,上证指数涨超1%,沪深港通北上资金净流入近19亿元人民币。软件、电脑硬件、通信设备等板块涨幅居前。

从历史情况看,降息对股债等金融市场会带来一定的利好提振。巨丰金融研究院院长朱振鑫对券商中国记者表示,此次降息对核心逻辑还是经济下行压力加大,货币政策基调已经从2021年的中性转向2022年的边际宽松,预计后续央行还会有降准降息的动作,类似于2019年。

嘉盛集团资深分析师MATT SIMPSON表示,对于一季度后的A股并不悲观,市场存在先破后立的可能性。由于美股的估值整体偏高,尤其是2023年若进一步缩表,美股或受到更大冲击,加息对股市的影响远不及缩表。我们对美股长期的平均年回报也并不特别乐观,可能只有低个位数。相比之下,预计中国A股还是有6-8%的年均回报。

不过,亦有分析人士认为,降息对于股市的提振作业也不能过于高估。受当前房地产市场预期低迷影响,单纯降息对股市的提振作用有限。

“降息对金融市场影响分化,对债市是利好,债牛还没结束。对股市影响偏中性,流动性宽松是利好,但背后的经济下行趋势是利空,接下来大概率还是结构分化的行情。”朱振鑫称。

从汇市角度看,由于市场对于今年美联储加息时间点预期进一步提前(有预期年中加息,也有预期3月份就可能会加息),中美货币政策分化造成的中美利差进一步收窄势必会对人民币汇率形成一定压力。今年人民币兑美元汇率双向波动会加大,会有小幅贬值趋势。

瑞银亚洲经济研究主管董事总经理、首席中国经济学家汪涛认为,随着中美增长差距和利差可能缩小,预计2022年人民币兑美元将小幅走弱;但经常项目顺差可能依然可观且净资本流入仍将持续,这应能限制人民币汇率的贬值幅度,基准预测是2022年人民币兑美元小幅贬值2%至6.5。

admin

admin