央行:预计下半年CPI或阶段性破“3” 坚持不搞“大水漫灌” 不超发货币

8月10日,央行发布《2022年第二季度中国货币政策执行报告》(以下简称《报告》)。在回顾上半年货币政策工作成效的同时,《报告》也聚焦了当前金融市场的热点,其中提及金融风险处置、信贷结构演变趋势、物价走势及通胀压力等问题。

《报告》指出,总体来看,今年以来央行按照“疫情要防住、经济要稳住、发展要安全”的要求,加大稳健货币政策实施力度,为实体经济提供了更有力支持。上半年新增人民币贷款13.68万亿元,同比多增9192亿元;6月末广义货币(M2)和社会融资规模存量同比分别增长11.4%和10.8%,较上年末分别上升2.4个和0.5个百分点。金融对小微企业、科技创新等重点领域和薄弱环节支持力度加大,6月末普惠小微贷款和制造业中长期贷款余额同比分别增长23.8%和29.7%。6月企业贷款加权平均利率为4.16%,较去年同期下降0.42个百分点,处于有统计以来低位。

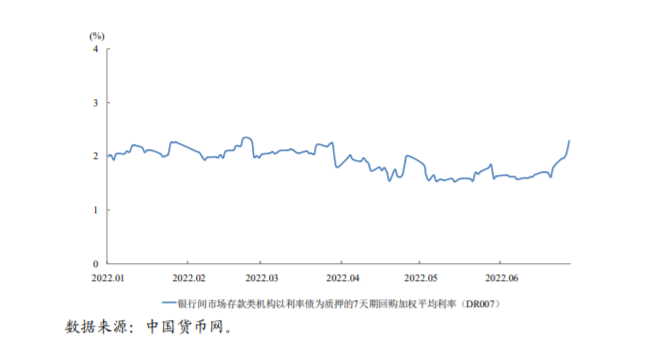

货币市场利率走势图资料来源:央行《2022年第二季度中国货币政策执行报告》

关于下阶段的货币政策思路,《报告》指出,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。

继续保持流动性合理充裕

《报告》指出,总体看,今年以来货币政策主动应对,靠前发力,增强前瞻性、精准性、自主性,金融服务实体经济质效不断提升。货币信贷总量合理增长,6月末,M2、社会融资规模存量、人民币贷款余额同比分别增长11.4%、10.8%和11.2%,均保持在10%以上的较高水平,金融对实体经济的支持力度加大。企业融资成本明显下降,6月,企业贷款加权平均利率为4.16%,处于有统计以来低位。信贷结构持续优化,6月末,普惠小微贷款余额22万亿元,同比增长23.8%,连续38个月保持20%以上的增速。

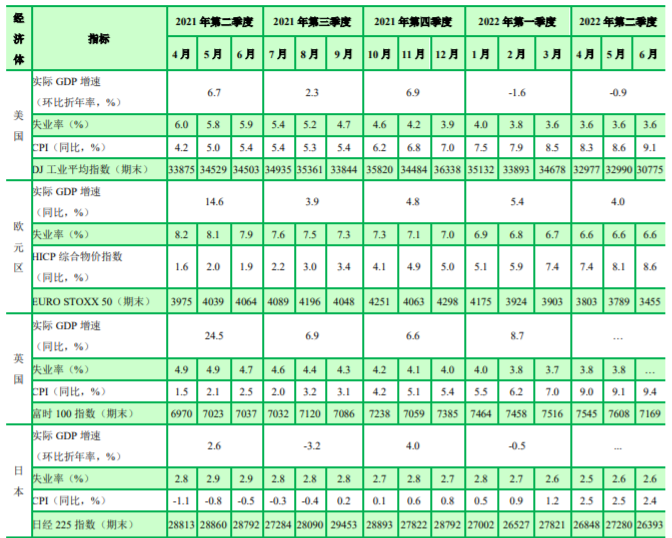

近期全球通胀水平持续高位运行,特别是主要发达经济体面临几十年未有的高通胀压力,6月美国CPI、欧元区HICP同比分别上涨9.1%、8.6%,均创近40年和有统计以来新高,宏观政策陷入稳增长与抗通胀的两难局面。

主要发达经济体宏观经济金融指标资料来源:央行《2022年第二季度中国货币政策执行报告》

《报告》同时指出,2022年上半年国内生产总值(GDP),按不变价格计算,同比增长2.5%,其中二季度同比增长0.4%,顶住压力实现正增长;上半年居民消费价格指数(CPI)同比上涨1.7%,在全球高通胀背景下保持了物价形势的稳定。

《报告》称,一方面,从基本面来看我国具备保持物价水平总体稳定的有利条件。过去一段时间我国通胀走势总体温和平稳,今年1-6月CPI累计同比上涨1.7%,PPI同比涨幅逐月收敛回落,在全球出现罕见高通胀的背景下保持了国内物价形势的稳定。

与此同时,《报告》强调,另一方面也要看到,短期内我国结构性通胀压力可能加大,输入性通胀压力依然存在,多重因素交织下物价涨幅可能阶段性反弹,对此不能掉以轻心。从外部看,过去二十年对平抑全球通胀发挥重要作用的全球一体化、劳动力供给充裕等红利已发生逆转,能源转型和产业链重构成本增加,全球通胀中枢明显抬升。

央行表示,预计今年下半年我国CPI运行中枢较上半年1.7%的水平将有抬升,一些月份涨幅可能阶段性突破3%,短期内结构性通胀压力加大。下一阶段,货币政策将坚持稳健取向,坚持不搞“大水漫灌”、不超发货币,兼顾把握好稳增长、稳就业、稳物价的平衡。

一方面,不断夯实国内粮食稳产增产、能源市场平稳运行的有利条件,密切关注国内外通胀形势变化,做好妥善应对;另一方面,继续保持流动性合理充裕,加大对实体经济的支持力度,保持货币供应量和社会融资规模合理增长,力争全年经济运行实现最好结果。

中国民生银行首席经济学家温彬预计,未来CPI将温和上升,在部分月份(9月、12月)向上突破3%的概率较大,但全年平均水平仍控制在政策目标以内。同时,PPI受去年基数影响,以及全球商品价格上涨动能减弱,将继续保持连续回落态势。结合CPI与PPI“一上一下”两方面综合考虑,通胀对货币政策不构成较大压力。

坚持稳地价、稳房价、稳预期

对下一阶段的货币政策思路工作,央行在也《报告》中作出了部署。

央行表示,将加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。保持流动性合理充裕,加大对企业的信贷支持,用好政策性开发性金融工具,重点发力支持基础设施领域建设,保持货币供应量和社会融资规模合理增长,力争经济运行实现最好结果等。

关于结构性货币政策工作部署,央行表示,结构性货币政策工具“聚焦重点、合理适度、有进有退”,突出金融支持重点领域和薄弱环节。保持再贷款、再贴现政策稳定性,继续对涉农、小微企业、民营企业提供普惠性、持续性的资金支持。加大对小微企业的金融支持力度,推动普惠小微贷款支持工具更好落地生效,更好发挥其稳企业保就业的重要作用。

关于房地产市场,央行指出:“牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,稳妥实施房地产金融审慎管理制度,促进房地产市场健康发展和良性循环。”

提及金融风险处置工作,央行表示,健全金融风险预防、预警、处置、问责制度体系,构建防范化解金融风险长效机制。包括加强金融法治建设,以制定金融稳定法和设立金融稳定保障基金为契机,进一步理顺并健全金融风险防范、化解、处置长效机制,推动处置机制市场化、法治化、常态化。持续压实金融机构及其股东的主体责任、地方属地责任和金融管理部门的监管责任,形成风险处置合力,确保处置措施有效执行和落地。健全金融风险问责机制,对重大金融风险严肃追责问责,有效防范道德风险等。

admin

admin