年内超1/4新股破发!

4月4日,在首发的4只新股中,已有N科源、N国泰环两只新股出现首日破发。据WIND统计显示,截至4日,沪深年内破发上市公司数量已达13家,超过年内首发上市公司总数的1/4,其中有7家公司上市首日破发。

不仅新股破发数量占比例高,破发程度也深。其中涛涛车业(50.780, -1.37, -2.63%)上市不足半个月,最低股价已较发行价跌逾三成以上,类似的情况还发生在宏源药业(36.080, -0.69, -1.88%)身上。

在业内看来,注册制要求“市场化定价”的背景下,破发比例提升打破了“新股不败”的思维定式,在一定程度上遏制炒新的不合理行为,促使新股收益的理性回归,从而使IPO定价由博弈行为转变为对新股真实价值的判断。

时隔逾10年

主板再现首日破发

WIND数据显示,截至4月4日,年内沪深新股发行已有51只。这51家公司合计募资额度为687.38亿元。这些公司首发市盈率最高为C日联,达到267.32倍。在其身后超百倍市盈率的还有英方软件(118.990, -0.44, -0.37%)和华人健康(19.930, -0.17, -0.85%),分别为118.63倍和106.19倍。

值得注意的是,今年以来,破发比例进一步提升。在这51家公司中,已经有13家公司破发,比例达到25.5%,这一比例超过去年全年。

而且,在13家破发公司中,除了今日破发N科源、N国泰环之外,还有C中科磁、海通发展(30.920, 0.32, 1.05%)、C未来电器(25.400, -1.09, -4.11%)、涛涛车业和宏源药业这5家公司首日破发。也就是说13家破发公司中,有7家公司首日即破发,首日破发占破发总数的比例超过50%。

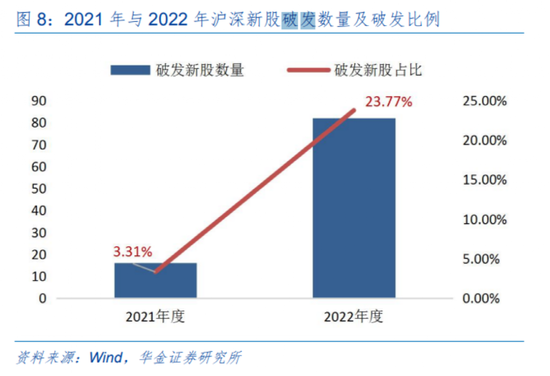

实际上,在2022年,沪深新股破发比例已经明显提升。从首日表现来看,2022年沪深新股首日平均涨幅为35.05%、较2021年的164.07%同比大幅下行。同时,新股破发比例由2021年的3.31%增至23.77%。另外,从2022年全年来看,共有82只沪深新股在发行首日出现破发。在市场看来,究其原因,主要系发行新政之下,新股定价更加市场化。

而且,从以往看来,破发公司主要集中在创业板和科创板。但时至今日,主板也出现首日破发现象。3月29日,海通发展上市首日破发,收盘下跌11.81%,投资者中签1000股亏损近4400元。这也是继2012年10月11日海欣食品(6.130, -0.05, -0.81%)破发以来,主板首只上市首日破发的新股。

需要提及的是,今年新股不仅破发比例高,破发程度也深。其中涛涛车业自3月21日首发以来,最低股价为51.3元/股,较发行价73.45元/股跌落三成以上,而宏源药业自3月20日上市以来,最低股价也低至36.2元/股,较发行价50元/股下跌27.6%。

而C未来电器3月29日首发,上市时间不到一周,其股价跌至25.5元/股,较发行价跌逾14.9%。据了解,其余出现股价破发上市公司最大跌幅普遍在10%以内。

三类新股聚集破发风险

在市场看来,随着注册制改革全面实施,新股首发定价的市场化程度将会持续提升,新股收益与二级市场的共振将更加频繁,新股收益的不确定性将进一步提升,新股破发将成为常态。

德邦证券认为,破发体现了注册制要求下的“市场化定价”。破发比例提升有望打破“新股不败”的思维定式,在一定程度上遏制炒新的不合理行为,促使新股收益的理性回归,从而使IPO定价由博弈行为转变为对新股真实价值的判断。

不过,虽然破发比例在不断提升,但投资者申购新股的热情并未明显下降。有的主板新股中签率高于去年主板的平均水平,但中签概率仍如同“买彩票”。上周发行的中信金属、中重科技、中电港,中签率分别为0.155%、0.050%、0.065%。

有业内人士认为,主板新股中签率仍偏低是正常现象,科创板与创业板新股此前率先实施注册制发行并没有出现中签率大幅提高的现象。

一位投行人士告诉记者,对破发风险相对较大的新股,部分投资者在中签后可能选择弃购。尤其是高发行价且高发行市盈率的新股,有的中小投资者中签后难以把握破发风险,弃购的可能性较大。

“相比之下,业绩增速良好、发展前景好且发行定价具有性价比的新股,破发风险小,被中签者弃购的可能性也较小,”该人士认为。他同时提醒,未来破发风险主要容易出现在三类新股中,一是估值过高,与其价值不相符合;二是一些周期性行业的新股,其行业周期正处在下坡路;三是上市期间出现负面消息。

华金证券也提醒,虽然伴随新股破发出现,当前定价回归或还在半途,叠加新股情绪热度有所退潮,即期新股上市初期波动还是较为剧烈。

admin

admin