罕见保荐机构单方面撤单,长威科技二度冲A失败释放何种信号?年内IPO撤单已有13起

在首发过会10个月、提交注册8个月之后,1月12日,长威科技的保荐机构五矿证券向证监会提交“主动撤销上市保荐”的相关申请,长威科技的IPO也旋即宣布终止。资深投行人士王骥跃表示,保荐机构单方面撤单虽在行业内并非首例,但也确实较为少见。

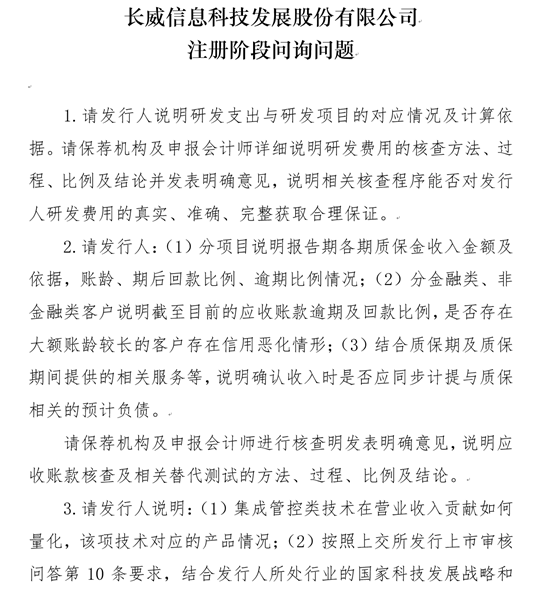

一直以来,业绩增速、现金流状况、公司规模乃至于科创板属性,始终是围绕在长威科技身上的“槽点”。上交所在三轮问询中也重点关注了长威科技的业务披露、核心业务收入占比、募投项目、研发支出等四大问题。因此,有投行人士猜测,近期已进入年报披露季,此时撤单可能与相关业绩指标无法达标有关。

据WIND统计,截至1月19日,年内共14家企业IPO终止,13家为主动撤单,其中像长威科技这样在注册阶段撤单的企业则有4家。业内人士分析,撤单原因是多重的,可能来自发行人对监管趋严的担忧、公司战略规划的调整、合规瑕疵或是现阶段公司的基本面无法支撑上市等。

2022年将是扎实推进全面注册制改革的关键一年,与保荐机构、会计师事务所、律师事务所等中介机构而言,也意味着“看门人”责任的进一步压实,履职尽责的能力也将需要进一步提升。王骥跃认为,全面注册制到来后,保荐机构在落实“保”的责任基础上,将更考验也更强调其“荐”的能力与定价能力。

五矿证券单方面撤单,长威科技科创板IPO告终

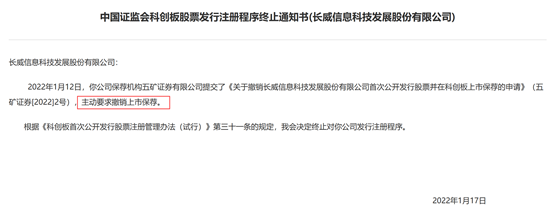

证监会近日发布了一则长威信息科技发展股份有限公司(简称:长威科技)IPO终止通知书。

证监会表示,1月12日,作为保荐机构的五矿证券提交了《关于撤销长威信息科技发展股份有限公司首次公开发行股票并在科创板上市保荐的申请》,主动要求撤销上市保荐。因此,证监会决定终止长威科技的发行注册程序。

较为特别的是,过往IPO撤单的案例中,常见的情况是发行人与保荐机构一同向证监会提交相关撤单申请。但在证监会披露的这则通知书内,却并未提及长威科技是否提交了撤单申请文件。

资深投行人士王骥跃对此向记者表示,以往监管要求发行人与保荐机构必须协商并共同提交撤单申请。但注册制后,保荐机构允许单方面撤单,“这次虽非行业首例,但也确实不多见。”

公开资料显示,长威科技是一家从事智慧城市建设的信息技术企业。公司专注于政府治理、应急指挥、政务民生等领域开展业务,为各级党政机关、金融、企业等客户提供集行业应用开发、系统集成、运维和技术服务于一体的综合信息技术服务。

被“槽点”围绕的长威科技,上市之路坎坷

对于长威科技来说,上市之路可谓“漫漫长夜”。

从本次的撤单之日算起,距离长威科技首发过会已过去了10个月,距离提交注册则也过去了8个月之久:2020年9月4日,长威科技的科创板IPO获上交所受理,同年10月9日进入问询阶段。2021年3月22日,长威科技三轮问询完成并顺利过会,1个多月后,长威科技提交了注册。

从进度上来看,似乎只差拿到证监会同意注册的批文,然而“临门一脚”之际,长威科技却因保荐机构主动撤单,遭致上市计划再度泡汤。

事实上,2016年时长威科技就曾筹划在沪市主板上市。2017年5月,长威科技收到证监会反馈意见通知书,但由于公司整体规模较小,上市进程暂缓。2018年8月28日,长威科技向证监会撤回了主板上市申请,并于次月完成撤回程序。

两度冲击A股均以失败告终,而关于其上市的种种争议也始终不绝于耳。检索与长威科技相关的资讯能看到不少关于其业绩增速、现金流状况、公司规模乃至于科创板属性的质疑。

在科创板三轮问询中,上交所也重点关注了长威科技的业务披露、核心业务收入占比、募投项目、研发支出等4个问题。

在关于公司提供的集成管理技术是否具有先进性、是否为通用技术一问时,长威科技回复称,“经比较,公司与同行业公司的系统集成类的技术各有特点,虽然都能够实现信息系统建设,提升系统的安全性、稳定性和实施效率,但各公司在围绕各自的服务客户,在方案设计及实现路径上存在一定的差异,在项目的集成规模上也存在一定的差异。”以及表示,公司目前的集成技术以“实现硬件平台集成又能将自己的应用系统和硬件平台综合集成”为主。

一位投融资专家认为,提交注册数月后仍拿不到批文,可能是长威科技此番撤单原因。而另一位投行人士则表示,当前已进入年报披露季,此时撤单也可能是相关的业绩指标无法达标。

年内13家企业撤单,全面注册制后“荐”的能力更受考验

据WIND统计,进入2022年以来,包括长威科技在内共有14家企业IPO终止。除了浙江鑫甬生物化工股份有限公司在注册环节被否外,其余13家企业均为主动撤单。和长威科技同样在IPO注册阶段撤单的企业还有4家,分别为成都倍特药业股份有限公司、深圳市紫光照明技术股份有限公司、力同科技股份有限公司、江苏金智教育信息股份有限公司。

撤单的原因可能是多重的,有些是源于发行人对于监管趋严的担忧,有些是公司战略规划重新调整,有些是因为合规方面存在瑕疵,有些则可能关系到现阶段公司的基本面无法支撑上市等。

1月17日,证监会系统会议上重点提到“以全面实行股票发行注册制为主线,深入推进资本市场改革。”可以预见的是,全面实行股票发行注册制的到来将重塑资本市场生态,于资本市场基础制度也需要加快构建更加成熟、定型的体系。

与此同时,全面注册制的到来,也将意味着保荐机构、会计师事务所、律师事务所等中介机构“看门人”责任的进一步压实,履职尽责的能力也将需要进一步提升。去年3月,证监会主席易会满就指出,不少中介机构尚未真正具备与注册制相匹配的理念、组织和能力,还在“穿新鞋走老路”,并表示将对“带病闯关”的情况严肃处理,决不允许一撤了之。

不仅如此,2021年11月19日,证监会就《保荐人尽职调查工作准则》的修订内容公开征求意见,其中重点提到“保荐人‘荐’的职责提到更重要位置”。对此,王骥跃认为,全面注册制到来后,将更考验也更强调保荐机构“荐”的能力与定价能力。

“‘保’是基础——合格不造假是底线,但‘荐’才是保荐机构的主业。”王骥跃表示,注册制下新股发行节奏保持快速,每年或将有逾500家企业上市发行,但其中只有少数是明星企业、行业龙头,“大多数公司都需要充分展现企业价值才可能获得市场青睐,避免成为被分化的被遗忘的那批。”

王骥跃同时认为,受过去制度的影响,不少保荐机构多年以来习惯监管手把手指导,主动性不够、能力欠缺。如今监管和市场提出了新要求,保荐机构尤其是中小保荐机构应更重视自身执业能力的提升,履行“看门人”责任。

admin

admin