马可波罗陶瓷拟募资40亿,毛利率下滑,手头22亿应收账款怎么办?

只要关注过建材装修,应该多少都听过马可波罗瓷砖这个牌子,如今该公司的招股说明书于5月19日正式亮相,上市板块为深市主板,保荐机构招商证券(12.670,-0.39,-2.99%)。来源:证监会网站

行业集中度低,市占率2.79%

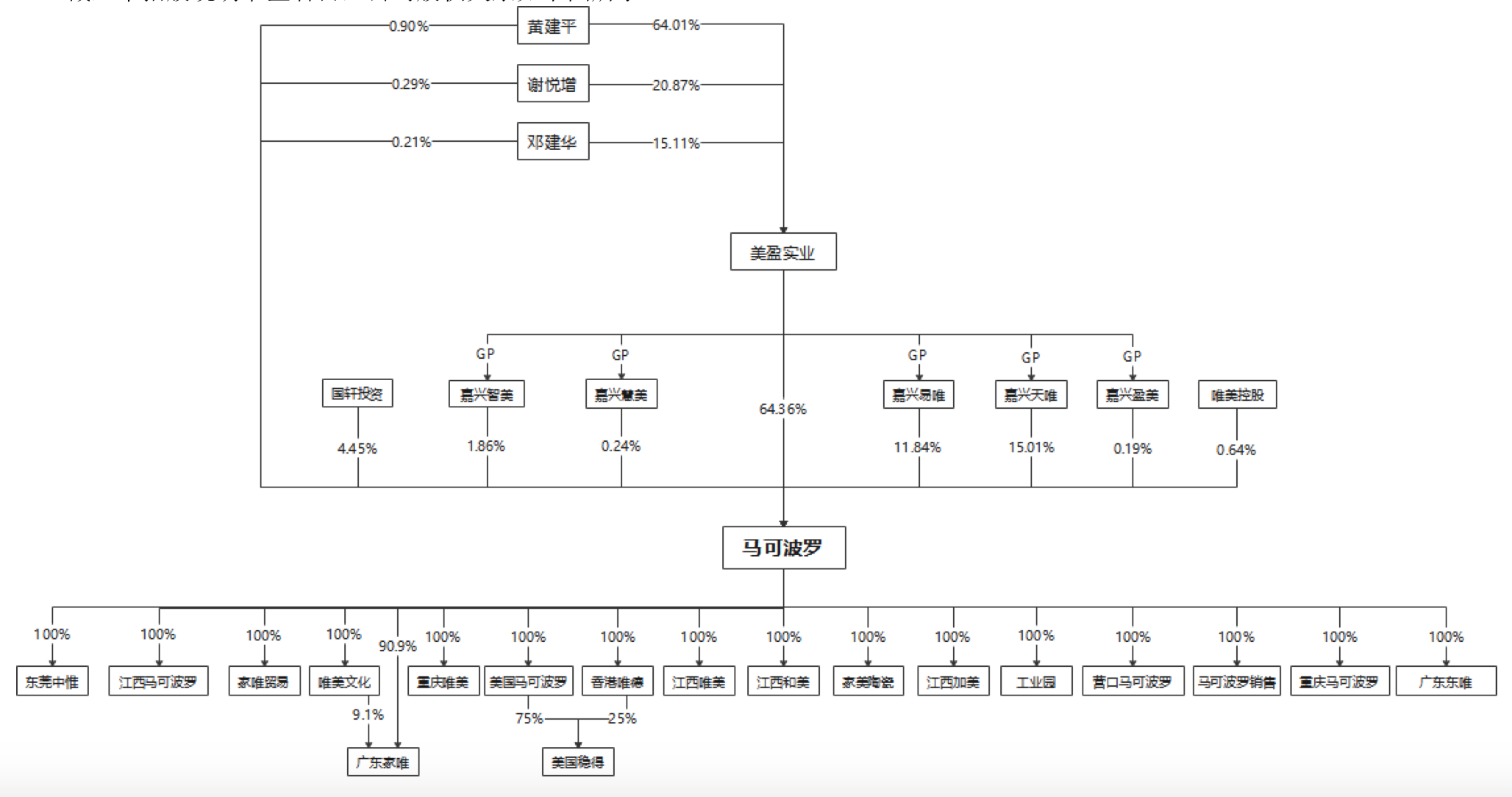

据披露,马可波罗设立于2008年,股份制公司设立于2021年7月23日,注册资本10.75亿元,注册地广东省东莞市,截至2021年年末公司有员工6570人,规模不小。公司专注于建筑陶瓷,手握“马可波罗瓷砖”、“唯美L&D陶瓷”两大自有品牌,在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大生产基地,主要产品为有釉砖和无釉砖,有釉砖主要包括抛釉砖、仿古砖、岩板、瓷片和文化陶瓷,无釉砖主要包括抛光砖。来源:说明书

来源:说明书

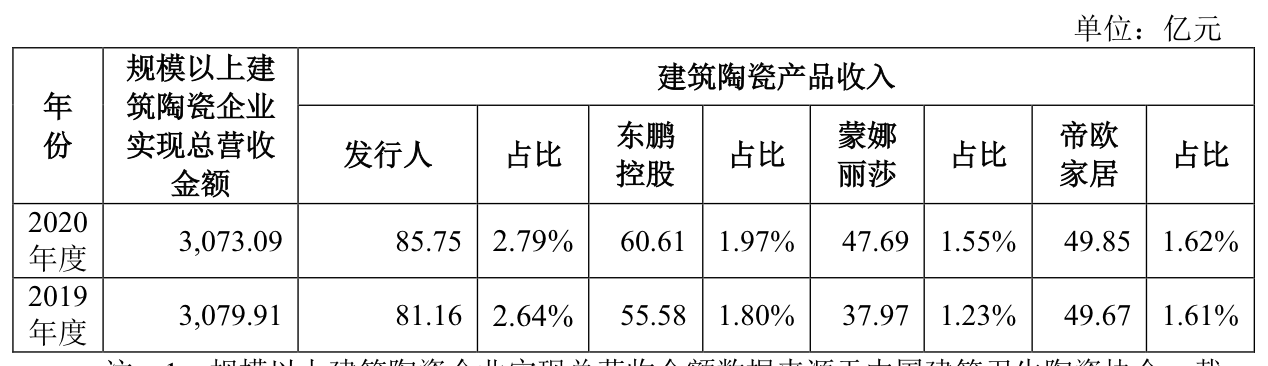

需要指出的是,我国建筑陶瓷行业企业众多、竞争激烈。根据《中国建筑(5.600,-0.12,-2.10%)卫生陶瓷年鉴(建筑陶瓷·卫生洁具2020)》统计,2020年,规模以上建筑陶瓷企业1093家,较上年减少67家;2020年前11个月,规模以上建筑陶瓷企业主营业务收入2817亿元,同比增长1.41%。马可波罗将之年化为3073.09亿元,公司自己收入85.75亿元,大概占了2.79%。

竞争者中,也不乏上市公司,包括东鹏控股(7.990,-0.40,-4.77%)(003012.SZ)、蒙娜丽莎(12.860,-0.78,-5.72%)(002918.SZ)、帝欧家居(9.060,-0.32,-3.41%)(维权)(002798.SZ),也有新明珠集团股份有限公司和杭州诺贝尔集团有限公司。2020年时东鹏控股市场占比1.97%,蒙娜丽莎1.55%,帝欧家居1.62%。值得注意的是,新明珠集团股份有限公司已进入辅导期。来源:说明书

2021年马可波罗的营业收入为93.65亿元,净利润16.53亿元。这次公司打算募集超40个亿。来源:说明书

依赖房地产行业应收账款常年保持20亿上下

除了竞争激烈外,马可波罗海面临原材料、能源等价格的变动,这也直接影响了公司的毛利率。数据显示,2019年至2021年马可波罗主营业务毛利率分别为47.11%、43.80%和43.09%,呈现了下沉的趋势。来源:说明书

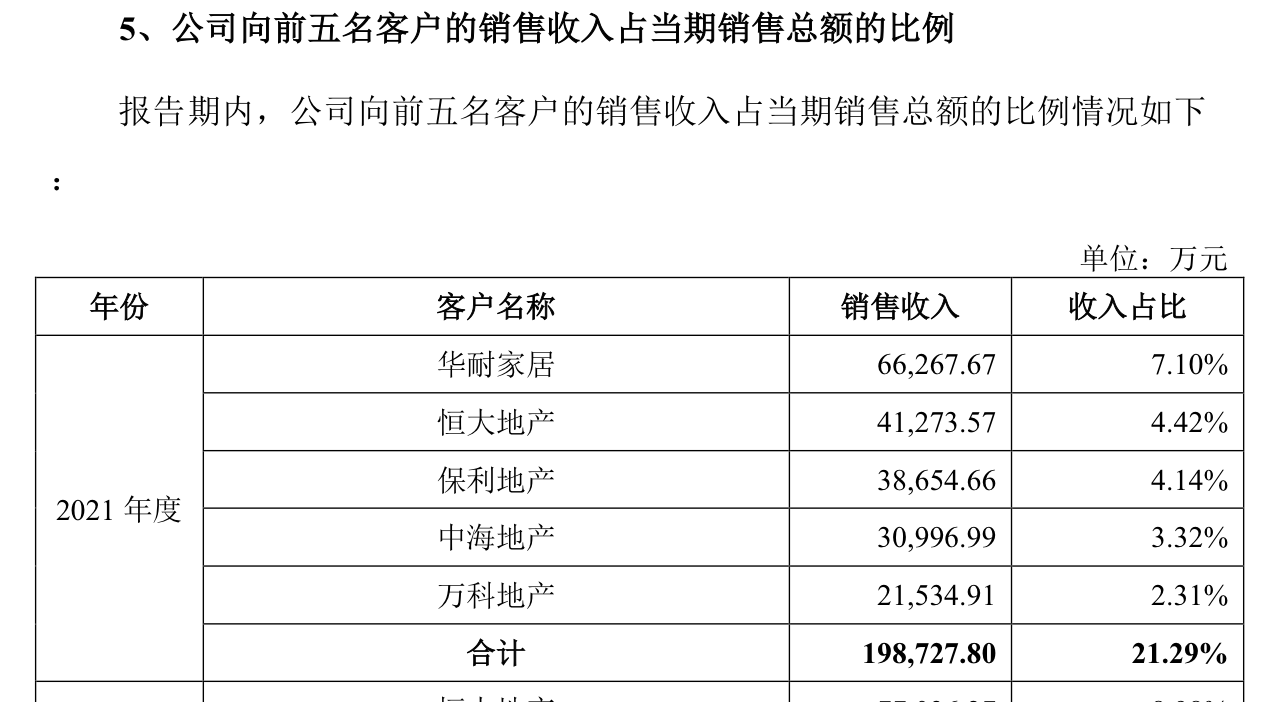

另外马可波罗对地产业有一定依赖,公司前五客户中就有恒大地产、保利地产、中海地产、万科地产,第一大客户为华耐家居,前五大客户的销售收入合计占总数的21.29%。

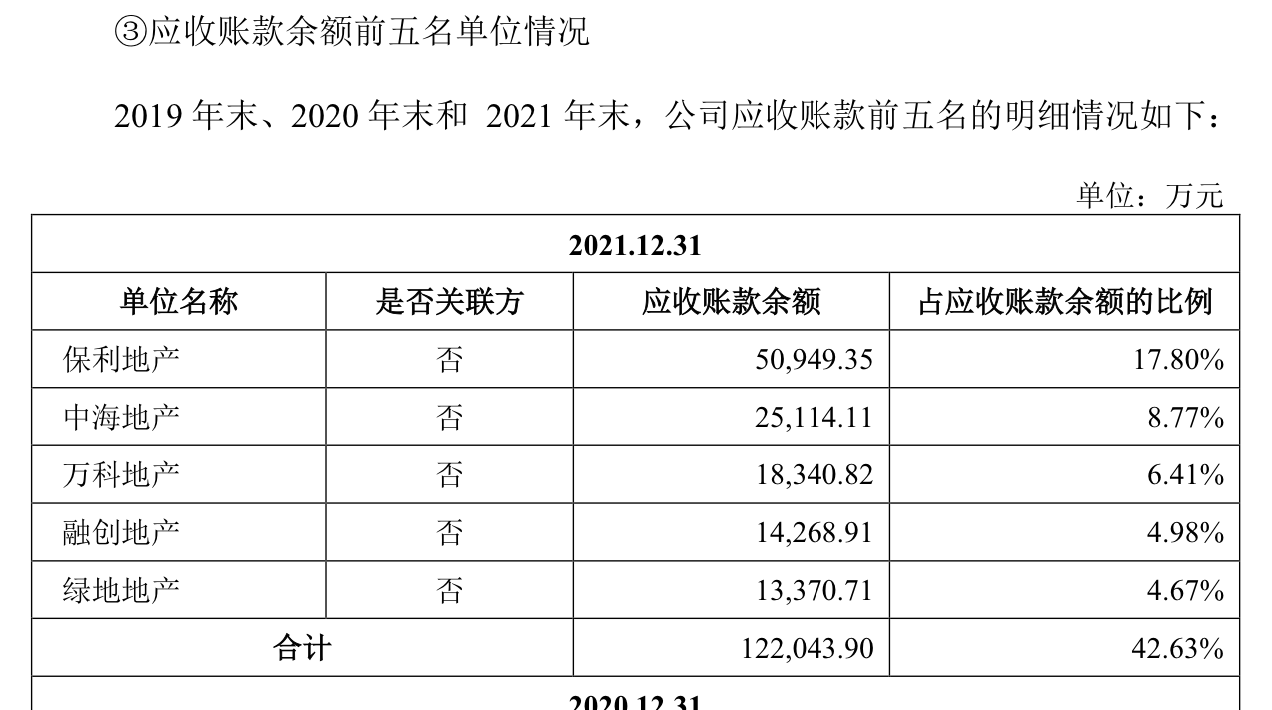

应收账款方面,2019年至2021年马可波罗应收账款账面价值分别为19.21亿元、21.66亿元和22.43亿元,占流动资产的比例分别为26.35%、25.08%和27.92%,应收账款账面余额占营业收入的比例分别为26.92%、28.8%和30.57%。而应收账款排名靠前的,也正是公司的大客户保利地产,2021年应收账款余额为5.09亿元,占比17.8%,其他上榜的有中海地产,万科地产,融创地产,绿地地产。来源:说明书

从周转率来看,马可波罗2019年之2021年应收账款周转率分别为4.93次、4.2次、4.25次,有下降趋势,另外存货周转率分别为2.66次、2.63次、2.48次,逐步变少。马可波罗的存货也不少,2019年至2021年的数据依次为17.36亿元、19.41亿元和23.66亿元,占公司流动资产比例分别为23.81%、22.48%和29.44%。

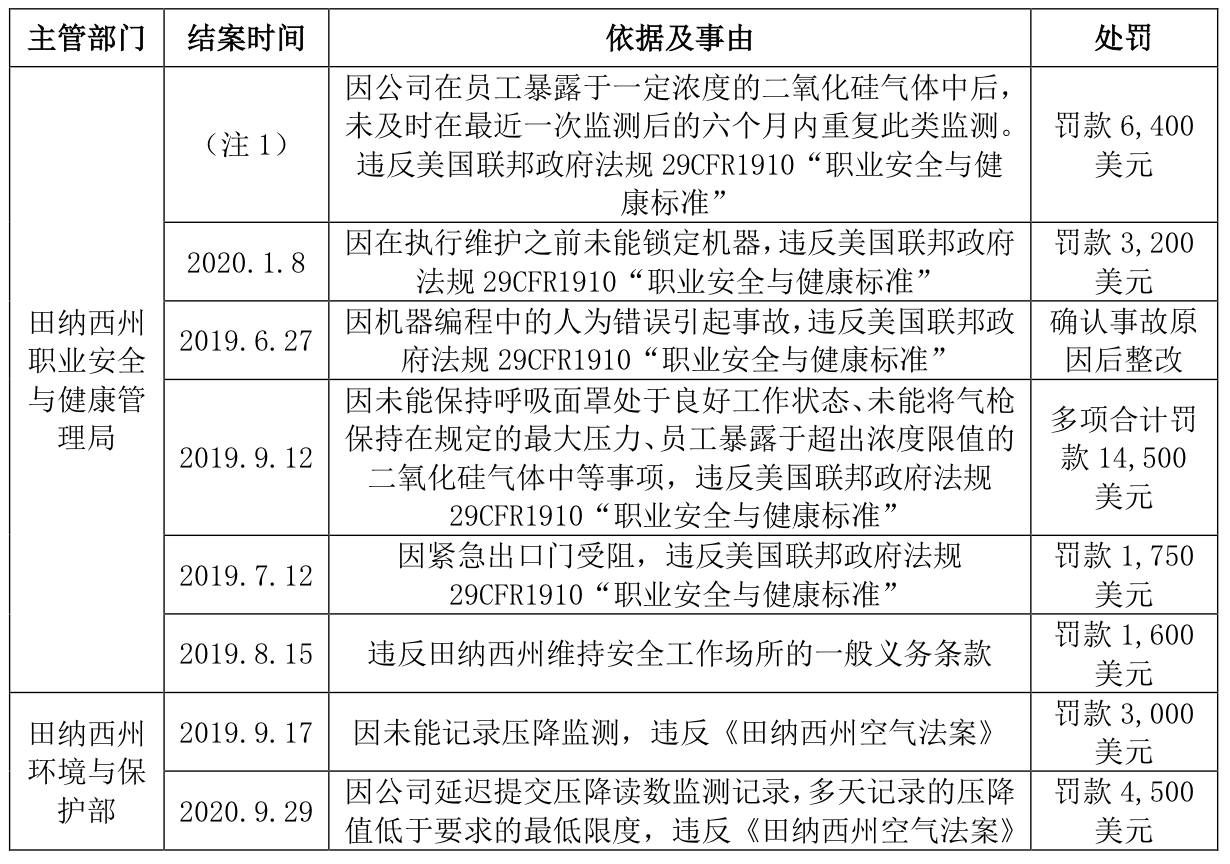

从公开信息看,马可波罗的处罚和纠纷也不少。

说明书显示,2020年,子公司唯美工业园因违规占地受到东莞市自然资源局处罚;2019年,子公司广东家美交通运输处罚;在报告期内,美国稳得也有受到有关部门检查及处罚的情况。来源:说明书

而根据天眼查,马可波罗在2022年的开庭公告,就有14个记录,多为买卖合同纠纷。

admin

admin