中翰生物身背对赌催促上市 红利减退盈利高增长难维持

新冠检测致业绩数倍增长难持续

据了解,中翰生物主要从事体外诊断产品的研发、生产和销售,公司目前拥有包括诊断仪器、试剂及生物原材料在内的产品线,不过在扣除新冠相关产品收入后,公司仍然有约半数收入来自代理产品,本身自有产品占比较少。

整体上来看,2019年至2021年以及2022年上半年,中翰生物分别实现营业收入约为3.51亿元、3.01亿元、11.57亿元和3.54亿元,同期实现归母净利润分别约为2838.37万元、1951.52万元、2.67亿元和4453.48万元。

但中翰生物在近年业绩的大幅提升主要还是依靠新冠检测的红利,2021年受新冠检测试剂收入快速提升的影响,公司主营业务收入同比增长了约297.39%。而同时2020年、2021年和2022年上半年,公司自有新冠检测试剂实现的收入分别为2463.66万元、8.33亿元和1.85亿元,占当期营业收入比重分别为8.19%、72%和53.45%。

值得一提的是,据招股书披露,中翰生物剔除新冠产品后的营业收入分别约为3.51亿元、2.74亿元、3.24亿元和1.65亿元。排除新冠产品的影响后,公司收入规模近两年没有实际增长,甚至仍然没有恢复到2019年的水平。

而仅仅由突发疫情带来的业绩增长显然可持续性不高,公司收入规模很可能随疫情变化出现大幅度的下降,2022年上半年,公司自有新冠检测试剂收入占比已经出现下降。

同时,截至8月31日,公司新冠抗原检测产品在中国境内的医疗器械注册证还在申请过程中,尚无法在境内市场销售,公司的新冠检测产品仅能面向境外市场销售。也因此,报告期内公司外销收入占比突增,从2019年的0.02%增加到2021年的71.82%,今年上半年则有所回落。

中翰生物也在招股书中明确表示,上半年公司综合毛利率有所下降,主要受新冠检测试剂毛利率下降影响。整个报告期内,公司新冠检测试剂产品毛利率波动较大,2020年、2021年及2022年上半年分别为62.53%、50.21%和37.65%,这也影响到整体毛利率的下滑。

重营销轻研发毛利率远低于同行

早期的中翰生物以代理产品销售为主,随后通过研发形成自有产品。但目前,公司自有品牌仍处于开拓阶段,即使剔除新冠检测试剂产品的影响,公司的代理产品仍占半壁江山。

因此,在自有品牌定价策略相对保守,代理业务毛利率又相对较低的情况下,公司整体毛利率要远低于行业平均水平。

在招股书中,中翰生物将万孚生物(28.450,0.01,0.04%)、基蛋生物(11.250,-0.13,-1.14%)、亚辉龙(17.320,-0.38,-2.15%)、安图生物(54.800,-1.67,-2.96%)和迈克生物(16.270,-0.28,-1.69%)列为可比上市公司,相同报告期内,上述可比公司平均毛利率水平分别为61.41%、61.02%、59.66%和58.63%,而同期中翰生物综合毛利率分别仅为43.36%、46.39%、49.26%和41.84%。

作为一家代理产品仍有较高占比的公司,中翰生物每年都需要分配大量的资金来支持销售行为。报告期内,公司销售费用占营业收入比重分别为14.75%、19.49%、12.88%和13.97%。

其中2021年在收入大增的情况下,中翰生物销售费用率有所下滑,但实际支出却由上年的5863.97万元增加至1.49亿元,同比增长153.99%。

值得一提的是,在其中,中翰生物的市场推广费同比增加5000余万元至5988.23万元,主要为公司通过居间商推荐新冠产品的客户,向居间商支付的居间费为5158.24万元。

相比之下,中翰生物自有研发支出就相对很少了,报告期内公司研发费用占当期营业收入比重分别为7.06%、10.25%和4.81%和7.3%,也远低于同行业可比上市公司的平均水平,即使逐年增长到2021年时也仅为5561.38万元。

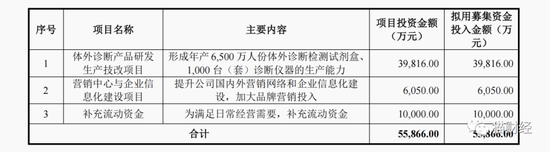

而此次IPO上市,中翰生物计划募集资金约为5.59亿元,其中3.98亿元将投入“体外诊断产品研发生产技改项目”,1亿元用于补充流动资金,此外仍有6050万元将投入“营销中心和企业信息化建设项目”,进一步加大品牌营销投入。

对赌催促上市

值得注意的是,中翰生物此次的IPO上市之旅也背负着沉重的对赌压力。

2010年11月30日,杭州丽珠、Boditech、中翰科技及韩国籍自然人EuiYul Choi经协商一致,同意共同设立中翰有限,注册资本为3990万元。

后续经过多次增资和股权转让等,目前中翰生物共有23名股东,其中长堤投资、金阖二期、厚普瑞恒、宏腾投资、赛硅银投资5位股东为私募基金,对应持股比例分别为9.96%、4.44%、2.7%、2.7%和0.86%。

而在接受上述股东投资进入时,中翰生物也签订了相应的对赌协议。其中,赛硅银投资的对赌条款约定中翰生物在截止2018年12月31日未上市,其有权让杭州丽珠购买其持有的中翰生物全部或部分股权,在2018年底赛硅银投资并未主张行使对应权利,直接公司完成备案后相应协议终止。

此外,长堤投资、宏腾投资和厚普瑞恒对赌条款约定IPO申报时间为2022年6月30日前,同时要求2023年底前完成IPO上市,金阖二期则将完成IPO申报时间设定在2024年6月底,上市期限定在2025年底。

如今,中翰生物已与上述投资方先后终止了对赌协议,但后续若因自身问题IPO失利,公司仍将面临一定的风险。

admin

admin