“中华第一鸡”冲刺IPO 资本市场能帮德州扒鸡走向全国吗?

根据招股书,德州扒鸡计划募资规模7.58亿元,拟投资于德州扒鸡(苏州)有限责任公司新建食品加工项目、速冻扒鸡生产线建设项目、营销网络及品牌升级建设项目。值得注意的是,其中4.5亿元将用于建设位于苏州的食品加工项目。

01

绿皮火车时代的“中华第一鸡”

德州扒鸡诞生于明朝。据传,德州扒鸡名字中的“扒”是指武火煮、文火焖的鲁菜烹调工艺,“成品的扒鸡,鲜咸香嫩,肉嫩骨酥,一抖之下骨脱肉烂”。扒鸡在古代是统治阶层和富裕人家的餐品。

到了近代,随着铁路的发展,德州的地理位置优势凸显,南来北往的火车络绎不绝,绿皮火车上动辄超过20个小时的旅程,旅客急需热食来慰藉疲惫的身体。德州的小贩看到商机,将刚出锅的当地美食“五香脱骨扒鸡”用油纸包装,沿站台叫卖。就这样,伴随着绿皮火车的南来北往,扒鸡渐渐登上火车美食的鄙视链顶端。

据不完全统计,德州拥有德州扒鸡股份、永盛斋、乡盛、崔记等数十家扒鸡品牌,其中,德州扒鸡股份是“德州扒鸡”商标的持有者,最早可追溯到1953年创建的国营德州食品公司。1999年,德州食品公司改制为内部员工持股的德州扒鸡集团有限公司,之后在2010年进行了股份制改革。

招股书显示,德州扒鸡前三自然人股东是一家子。崔贵海与崔宸是父子,崔贵海与陈晓静是夫妻,陈晓静与崔宸是母子。与此同时崔贵海还通过德州市海富股权管理有限合伙企业间接持有了德州扒鸡2.78%的股份,并与儿子崔宸共同通过扒鸡美食城间接持有了5.56%的股份,崔宸本人也通过德州市海泰股权投资合伙企业间接控制了2.22%的股份,再加上他们三人的直接持股,相当于这一家三口控制了德州扒鸡60.06%的股份,纯纯的家族企业。

02

面临地域和品类的双重限制

德州扒鸡公司的营收极为依赖扒鸡,2019年至2021年三年间扒鸡类产品占该公司营业收入的比例分别高达67.22%、64.66%和66.79%。

从毛利率来看,扒鸡类产品毛利率分别为53.81%、55.73%、52.61%,2021年同比下降了3个多点。德州扒鸡称主要原因为毛鸡成本和运输费用略有增加导致。

值得一提的是,扒鸡类产品也是公司毛利率最高的产品,肉副食品类产品和超市业务的毛利率在20%左右。

图片来源:德州扒鸡股份有限公司招股书

从销售区域来看,报告期内德州扒鸡来自华东地区的销售收入分别为57463.13万元、55794.40万元和57767.57万元,分别占当期主营业务收入的84.25%、82.27%和80.69%,销售地区主要集中于山东和周边地区。

招股书显示,德州扒鸡的销售地域性明显,公司以低温鲜品为主,对产品保鲜及物流配送要求较高,目前的主要加工配送中心位于山东。

图片来源:德州扒鸡股份有限公司招股书

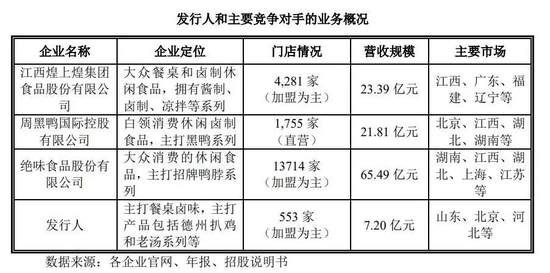

截至2021年,德州扒鸡有门店553家,而其招股书列举的竞品品牌中,周黑鸭的门店有1755家、煌上煌(10.600, -0.05, -0.47%)的门店有4281家,绝味的门店则高达13714家。

营收方面,2021年德州扒鸡营收为7.2亿元,周黑鸭、煌上煌和绝味同期则分别为21.81亿元、23.39亿元和65.49亿元。

图片来源:德州扒鸡股份有限公司招股书

从德州扒鸡此次募投项目来看,公司有意打破区域性限制。意在通过项目建设,有效拓展江浙沪地区市场,满足当地居民对禽肉类食品的消费偏好,扩大公司产品市场占有率,改变该优质市场销售洼地的现状,契合了公司未来战略发展方向。

03

IPO前实控人、战投忙套现

股东、战投股权转让是“套现”途径之一,德州扒鸡就出现了这样的“套现”情况。

2021年上市辅导期间,最早进入德州扒鸡的战投天津天图、深圳天图以及元老级员工马亮亮等34名股东与国寿投资等数家股权投资机构签署了股份转让协议。

其中,天津天图、深圳天图减持了约一半股份,转让价格在16-17元之间。此外,另一家战投公司恒丰汇富也转让了所持股数的三分之一(50万股)。上市后,股权的流动性和估值往往会大幅提升,临近上市,投资机构往往会通过增资的方式进入公司,战投或元老级员工在此时减持的情况并不多见。

此外,上市前突击分红的情况也出现在德州扒鸡上市辅导期间。2019年到2021年,德州扒鸡三年累计分红2.4亿元。其中,2021年德州扒鸡当年的利润只有1.19亿元,但分红高达1.32亿元。按照公司实际控制人崔海贵家族所持有60.06%的股份来计算的话,崔海贵家族三年累计获得红利1.44亿元。

2020年由于疫情影响,德州扒鸡的营收和净利润分别下滑0.78%和22.7%。同年,公司新增长长期贷款1.5亿元,负债率也从此前的38.74%上升到52.13%。2021年,负债率继续上升至56.44%。2019年到2021年,德州扒鸡的固定资产分别为2.64亿元、3.45亿元和4.88亿元。

admin

admin