恒润达生零收入闯关IPO,李国顺身后隐现“莆田系”

10月18日,上交所官网显示,上海恒润达生生物科技股份有限公司(简称“恒润达生”)科创板上市申请获受理。恒润达生拟募资25.39亿元,用于肿瘤免疫细胞治疗产品研发项目、总部及产业化基地(一期)项目以及补充流动资金。

作为一家专注于突破性免疫细胞治疗产品研发及生产的创新生物医药公司,恒润达生主要聚焦恶性血液病和实体肿瘤等治疗领域。

2015年成立至今,恒润达生目前已建立包含10个产品的11个研发管线,涉及2种细胞类型产品体系。其中,2项在研项目已处于Ⅱ期注册临床试验阶段,2项处于Ⅰ期注册临床试验阶段。

也就是说,此次闯关科创板的恒润达生,尚无产品上市销售,并且处于持续亏损状态。

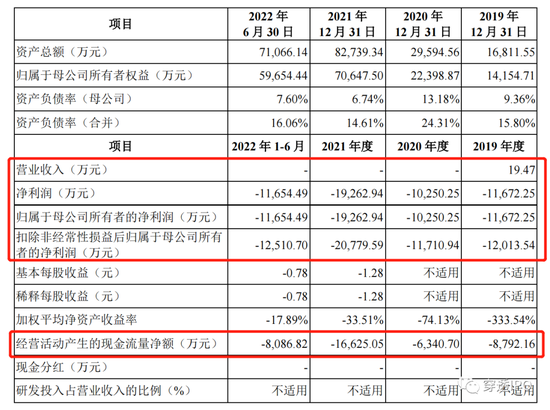

2019-2022年上半年,恒润达生归属于公司股东的净利润分别约为-1.17亿元、-1.03亿元、-1.93亿元及-1.17亿元,恒润达生三年半合计亏损达5.28亿元,累计未分配利润约为-2.76亿元。

在上市路上,不仅需解决盈利问题,还要面临产品上市后同类药物的激烈竞争局面。

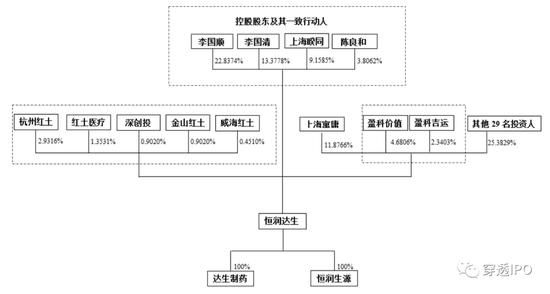

“莆田系”实控人

1987年,李国顺毕业于福建省莆田市技术学院轻工机械专业,中等专科学历。1991年至1997年间,其曾为中国人民保险公司莆田分公司职员。1998年,李国顺为上海秀屿医疗器械技术有限公司副总经理,正式进入医药领域。

2015年,李国顺、上海寓庸、李国清、上海觉海和恒润研究院共同出资设立恒润达生前身达生有限。恒润达生经过多轮增资及股权转让,引进了深创投、杭州红土、安捷医疗等投资者。

据招股书,目前,李国顺直接持有恒润达生22.84%股权,通过上海睽同间接持有0.9%股权,合计共持有恒润达生的23.74%股权。李国清、上海睽同、陈良和分别持股13.38%、9.16%、3.81%。

上海睽同为恒润达生员工持股平台,由32人共同持股,持有9.16%股权。其中,副董事长李国清出资267.3万元,出资比例为29.7%,总经理黄飞出资180万元,出资比例为20%,董秘仇英德出资18万元,出资比例为2%。

2021年 6月18日,李国顺、李国清、陈良和、上海睽同签署《一致行动协议》,据此,李国顺合计控制公司 7376.97万股股份表决权,占恒润达生股份总数的 49.18%。

报告期内,李国顺持续担任恒润达生董事长,为公司控股股东、实际控制人。公司现任6名非独立董事中有4名由李国顺提名。

细看招股书,作为一家创新药企的恒润达生背后有“莆田系”的影子。

李国顺本身就是一名莆田人,多年之前,李国顺曾通过开设医疗机构盈利。工商资料显示,李国顺曾持有黑龙江欧菲妇产医院有限公司80%的股份并担任监事职务,目前,该机构已于 2018 年注销。

此外,李国顺家族的太平洋(2.580, -0.03, -1.15%)投资集团拥有多家品牌连锁医院。包括 “维多利亚 ”和 “阳光系列” 品牌连锁医院等,医疗投资规模位居全国民间投资前八强。另据公开信息统计,李国顺旗下坐拥涉足妇科、医美等不少于 34 家医疗机构。

从招股书来看,李国顺与上述所涉医疗机构并没有股权关系,但相关连锁机构的重要话事人之一,却是李国顺控股恒润达生的一致行动人陈良和之弟陈良喜、妻弟翁建伟。

据招股书显示,翁建伟对外投资的公司包括上海恒润医疗科技有限公司、上海恒润生物医疗技术研究所(普通合伙)、重庆博泰综合门诊部有限公司、重庆星宸整形美容医院有限公司、黑龙江维多利亚妇产医院有限公司等7家公司,陈良喜则持有厦门欧菲医疗美容医院有限公司 80%的股权。

其中,恒润科技已于 2022 年 7 月注销,但目前工商信息中仍未显示该注销事宜。

另外,翁建伟还通过恒润科技持有上海恒润医疗器械有限公司 (“ 恒润器械 ”)90% 的股权,而恒润器械的另一少数股东上海恒润生物医疗技术研究所(普通合伙)(“ 恒润研究所 ”)昔日话事人之一就是李国顺控股恒润达生的一致行动人李国清。

换言之,这些看似与恒润达生以及李国顺毫无关系,却又带有 “恒润”标签的恒润科技、恒润器械和恒润研究所的股东名单中都有李国顺一致行动人出现的身影。

三年半累计亏损超5亿

成立于2015年的恒润达生是一家专注于突破性免疫细胞治疗产品研发及生产的创新生物医药公司,主要聚焦恶性血液病和实体肿瘤等治疗领域。

成立7年的恒润达生目前已建立包含10个产品的11个研发管线,涉及2种细胞类型产品体系。其中,2项在研项目已处于Ⅱ期注册临床试验阶段,2项处于Ⅰ期注册临床试验阶段,多项应用了CAR-NK、DASH CAR-T等技术开发的在研管线处于临床前研究阶段。

自成立以来,恒润达生尚无产品上市销售,均处于在研阶段,同时也意味着恒润达生尚无产品销售收入,公司处于持续亏损的“困境”。

2019-2022年上半年,恒润达生归属于公司股东的净利润分别约为-1.17亿元、-1.03亿元、-1.93亿元及-1.17亿元,归属于公司股东扣除非经常性损益后的净利润分别约为-1.2亿元、-1.17亿元、-2.08亿元及-1.25亿元。截至报告期末,恒润达生三年半合计亏损达5.28亿元,累计未分配利润约为-2.76亿元。

而由于不断的研发投入以及股权激励,更加剧了恒润达生的亏损困境。

2019-2022年上半年,恒润达生的研发费用分别为8436.79万元、8459.53万元、1.6亿元、9964.31万元,呈现逐年增长的趋势,恒润达生的研发人员分别为129人、131人、173人及187人,占当期员工人数的76.79%、69.68%、70.04%及71.92%。

与同行业可比上市公司相比,恒润达生的研发投入仍处于较低水平。公开资料显示,2021年,君实生物(62.400, 8.60, 15.99%)、科济药业、药明巨诺的研发费用分别为20.69亿元、5.02亿元、4.14亿元,分别为恒润达生的12.9倍、3.13倍、2.58倍。

此外,为激励员工为公司长期发展服务,2019-2022年上半年,恒润达生均进行了股权激励,股权激励费用分别为1316.07万元、694.4万元、1786.17万元、661.43万元。

恒润达生在招股书中表示,公司未来几年将存在持续大规模的研发投入,在可预见的未来经营亏损将不断增加,上市后未盈利状态预计持续存在且累计未弥补亏损可能继续扩大。

创新药难抢“先机”

据招股说明书披露,恒润达生正在开展包括 CAR-T、CAR-NK 等技术在内的10个主要产品对应的 11 个在研项目。

其中,HR001产品被纳入CDE“优先审评审批程序”,已处于 Ⅱ 期注册临床试验阶段,HR001用于治疗复发/难治性B细胞非霍奇金淋巴瘤(r/r B-NHL)适应症,预计于 2023 年提交(NDA);HR003产品被纳入 CDE“突破性治疗药物程序”,已处于II期注册临床试验阶段,HR003用于治疗复发/难治性多发性骨髓瘤(r/r MM)适应症,预计2024年提交NDA。

作为恒润达生研发进展最快的在研产品,HR001、HR003产品有可能率先上市,为公司创造营收。

公开资料显示,未来CAR-T细胞治疗NHL中国市场规模有望快速增长,预计2021年至2025年复合增长率为149.6%,预计2025年至2030年复合年增长率为41%,并在2030年增长至184亿元。

截至2022年6月30日,中国尚无治疗MM的CAR-T细胞治疗产品获批上市。

不过,目前,国内已有针对 r/B-NHL 的同类药物获批上市销售,已有针对 r/r MM 的同类药物提交 NDA,且有多个同类药物处于不同的临床试验阶段。

2021年9月,药明巨诺CAR-T细胞治疗产品瑞基奥仑赛注射液(商品名:倍诺达)获国家药品监督管理局(NMPA)批准上市;科济药业用于治疗r/r MM的产品全人抗BCMA CAR-T(CT053)已完成了中国关键Ⅱ期患者入组,并正在北美进行关键Ⅱ期试验;2022年2月底,传奇生物/杨森制药联合开发的抗BCMA CAR-T细胞治疗产品,被美国食品药品监督管理局(FDA)批准上市,用于治疗r/r MM成人患者。

恒润达生的HR001、HR003 未来获批上市销售后,不仅面临与上述品种的直接竞争,还将与同适应症的其他药物展开竞争。相比 HRO01 和 HRO03,已上市产品在市场推广、权威目录指南、医生用药习惯等方面的竞争优势,可能将加大恒润达生产品面临的市场竞争难度。

除 HR001 和 HR003 外,恒润达生其他在研药品亦存在临床试验进度比公司更快或相当的潜在竞争产品。

admin

admin