时钟芯片巨头奥拉股份闯关科创板,募资金额超过净资产7倍,股权激励酿成巨大亏损缺口

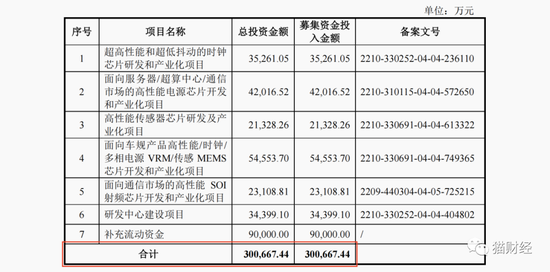

此次IPO公司计划募集资金约为30.07亿元,主要用于时钟芯片、电源芯片、传感器芯片、SOI射频芯片以及部分面向车规产品的芯片研发和产业化项目。

值得一提的是,截至2022年6月30日,奥拉股份本身资产总额约为6.92亿元,股东权益仅为4.09亿元,30亿元的募资额超过公司净资产的7倍。另外,在IPO募投中金额占比较大的电源芯片、传感器芯片等,目前合计对公司收入贡献度不超过1%。

客户供应商均高度集中

奥拉股份主营业务为模拟芯片及数模混合芯片的研发、设计和销售,目前公司已实现量产销售的产品包括时钟芯片、电源管理芯片、传感器芯片等。

不过在2019年至2021年以及2022年上半年的报告期内,公司收入结构还是相对集中,时钟芯片贡献了绝大部分收入,各期占公司主营业务收入比重分别约为86.27%、97.16%、95.96%和86.58%。

奥拉股份的时钟芯片主要应用5G通讯基站、光传输网设备、光模块、路由器、交换机、服务器、数据中心等信息通信设备中,下游客户包括中兴通讯(26.920,0.16,0.60%)、诺基亚、思科、锐捷网络(38.950,-1.23,-3.06%)、客户B、华勤技术、新华三等。

但除了产品相对单一之外,奥拉股份的业绩也主要集中依赖少数大客户的存在。报告期各期,公司对前五大客户销售收入合计占当期营业收入比重分别为96.55%、98.93%、98.01%和97.13%。

其中,奥拉股份对第一大客户的销售收入占比就达到85%、92.45%、79.94%和62.81%,但公司并未对第一大客户的身份进行具体披露。

另一方面,公司同样高度依赖上游供应商,报告期各期,公司向前五名供应商合计采购金额占当期采购总额比重分别为100%、99.96%、99.02%和97.03%。

值得一提的是,奥拉股份业绩并不稳定增长,报告期各期,公司分别实现营业收入约为1.34亿元、4.05亿元、5.02亿元和2.21亿元,同期实现归母净利润分别约为1893万元、681.75万元、-10.96亿元和-4.66亿元。

一方面,2021年奥拉股份的收入增长明显放缓,同时公司也存在增收不增利的情况。另一方面,公司在2021年净利润由盈转亏,而亏损幅度与营利幅度也明显不在同一量级,造成巨额亏损的主要原因则是股份支付的分摊确认。

巨额股份支付引致亏损

事实上,作为芯片半导体行业公司,人才和科技含量是公司的立身之本,而为了留住研发及高管人员,奥拉股份选择的方式是大手笔进行股权激励。

2020年11月21日,奥拉股份董事会审议通过了员工股权激励方案,公司决定对宁波奥拉全体员工实施股权激励,员工持股平台以1元/出资额受让相关股权。对比来看,2021年5月及10月,外部投资者股权受让价格则均为40元/出资。

因股权激励价格远低于公司股票公允价值,最终经测算需确认的以权益结算的股份支付费用总额约为30.71亿元(授予时点测算金额,未考虑激励对象离职)。从报表来看,奥拉股份对上述股份支付费用进行分期确认,并计入经常性损益。

2020年、2021年以及2022年1-6月,奥拉股份分别确认了1.62亿元、12.04亿元和4.85亿元的股份支付费用。受此影响,同期公司扣非净利润分别亏损1308.8万元、8.72亿元和4.71亿元。

而报告期内,奥拉股份研发投入占当期营收比重分别为44.34%、53.67%、158.95%和182.09%,后期高比例的研发投入更多的来自对研发人员的股份支付及薪酬支付。

在招股书中奥拉股份也提到,股份支付对公司合并报表的影响还未结束,根据分摊原则,2022年7月至公司完成首次公开募股的时点,预计将摊销的股份支付费用总额约为14.55亿元,整个2022年公司净利润预计还将为亏损的状态。

未分配利润为负仍大手笔分红

需要注意的是,由于大额股份支付导致的亏损,上市之后公司短期内预计将无法进行现金公司,但在此之前,奥拉股份已经先行进行了大手笔的现金分红。

2020年,奥拉股份进行了1.35亿元的现金分红,但2019年末时,公司未分配利润甚至还是-249.66万元。而以持股比例来看,奥拉投资、双成投资分别持有公司80%、20%的股权,1.35亿元分红基本等于直接面向实控人父子进行的分派。

值得一提的是,王成栋的A股版图还不止于此,目前其还担任双成药业(7.920,-0.21,-2.58%)董事长,另外同样冲刺科创板上市的半导体公司泰凌微也为王成栋父子此前所投资的企业。

直到2017年,王成栋父子为缓解个人资金压力,以12.52亿元的价格出售了泰凌微55.68%的股权,短短7年时间投资收益翻了数十倍,并在2018年转而设立了奥拉股份。

admin

admin