申万宏源:房地产税表述未变,目前出台时机尚未成熟

“一石激起千层浪”,全国两会再度提及今年要推进房地产税立法工作、引入房地产税法。

3月8日,在十三届全国人大二次会议上,栗战书在作关于全国人民代表大会常务委员会工作的报告时表示,今年要集中力量落实好党中央确定的重大立法事项,包括审议房地产税法等,都要加紧工作,确保如期完成。李克强稍早也在政府工作报告中做出部署,要“健全地方税体系,稳步推进房地产税立法”。这是继2014年和2018年之后,政府工作报告第三次提及房地产税。

这样一条重磅消息戳动了全国人民的敏感神经,再度引发市场对于房地产税的热议,港股内房股一度在上周五当天集体大跌。

对此,申万宏源证券分析师王胜、龚正欢、曹一凡团队表示,栗战书的表述与此前在两会报告中“稳步推进房地产税立法”是一致的。2018年9月十三届全国人大常委会立法规划公布,房地产税已被列入五年立法规划,即2018年3月至2023年3月间提请审议。

不过,在上述申万宏源团队看来,目前出台房地产税法的时机并不成熟,当前这种环境里开征房地产税也并不能一剂能够解决国内房产市场问题的“良药”。出台时机尚未成熟

王胜团队认为,在目前房价下行压力较大的背景下,出台征收房地产税的法案并不适宜,更好的时机应在房价下行风险可控、或房价上行的环境下:

从海外经验来看,征收房地产税带来的经济后果是降低房价波动率,以及改变短期供需关系即提高税率会导致房价减小涨幅或下跌,而降低税率有助于恢复房地产市场交易热度。 药不对症

按照王胜团队的观点,出台房地产税并非一剂足以解决当前楼市问题的良药:

征收房地产税理由主要为两种,一是用于社区公共服务的投入,二是作为社会财富再分配的调节机制。房地产税实际主要是对“地产”征税,我们看到的房价上涨实质是地价在上涨。土地升值主要来源于城市规划、经济发展以及外来劳动者的共同努力,与土地使用权拥有者自身的贡献并不完全挂钩。在流转环节征税往往有前转倾向,易于转嫁给买家负担,从而与再分配土地增值收益的目的南辕北辙,而持有环节税收具有资本化倾向。

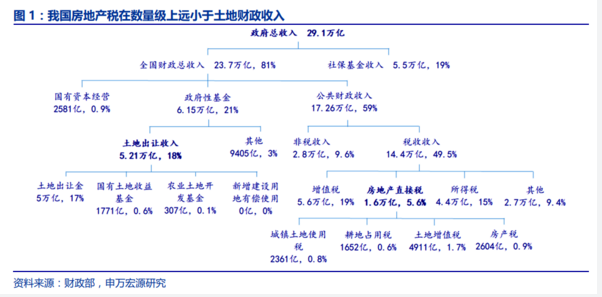

对于用房地产税来替代土地财政收入的说法,我们认为是不切实际的。房地产税的征收金额很难与土地出让金收入相提并论,两者相差一个数量级,全国范围来看总体上城市建设与公共资源投入的资金更多来源于土地出让而非房地产税。我国目前城市间发展阶段与基本面差异较大,开征房地产税侧重于社会财富再分配的理念可能性较高,而一线与强二线具有开征物业税的基础条件。因此从全国范围来看,我们认为税收应当更倾向财富的调节机制,即“窄税基、高税率”。

房地产税出台仍需时间

需要提醒的是,房地产税法并不能简单等同于房地产税。

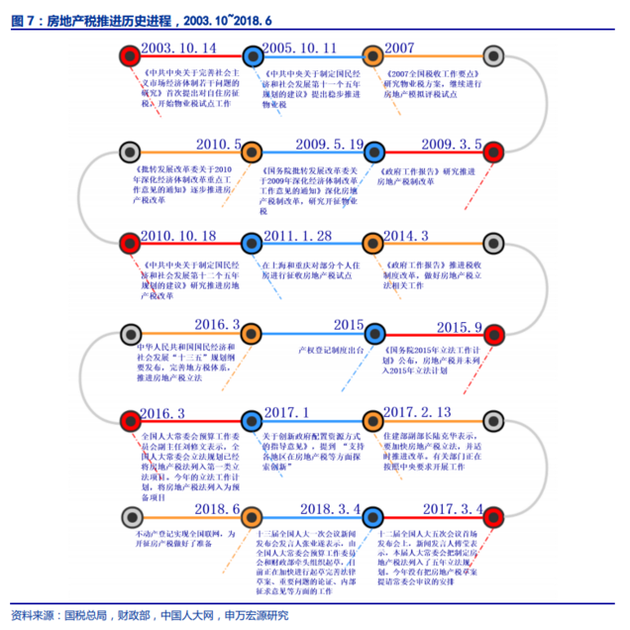

按照我国相关法律议程,房地产税必须遵循“税收法定”原则。从动议到落地,其间还要历经立法、审议以及地方政府制定实施细则等法定程序。具体来说,房地产税的法案出台需经过七个阶段:法律草案起草-公开征求意见-国务院常委会议审议(每周一次)-全国人大常委会审议(每两月一次)-公开征求意见(30日)-专家评审-全国人大常委会或全国人大表决(房地产税法非基本法,由人大常委会表决即可)-法律公布。

申万宏源王胜团队也介绍称,目前房地产税处于起草阶段,从公开征求意见、一审、二审到法律公布至少需要6个月。

admin

admin